|

|

|

|

|

|

СКС-2005 — на перепутье дорог

СКС, будучи весьма динамичной отраслью, проходит сейчас ряд важных этапов самообновления. Рынок, как всегда, реагирует на технологические новшества инерционно. Поэтому и на этот раз мы рассмотрим ситуацию на украинском рынке СКС с количественной стороны, глубоко не углубляясь в технологию.

Владимир СКЛЯР, Евгений ПОЛИЩУК

Исследование рынка СКС, проведенное нами в этом году, ставило своей целью углубить и расширить те методологические находки, которые были применены при исследовании рынка СКС 2004 года (см. «СиБ», № 1, 2005, с. 28–36). В целом же структура рынка, его игроки, основные рыночные соотношения остались без изменений. Результаты того исследования во многом остаются актуальными, и желающие поднять указанный журнал найдут немало полезных сведений. Исследование этого года позволило поразмышлять над некоторыми другими аспектами украинского рынка и установить новые закономерности.

Год спустя По сравнению с предыдущим годом состав участников опроса изменился. С количественной точки зрения он вырос (с 32-х компаний до 59-ти, рис. 1). Среди них 53 — компании-инсталляторы, 5 из которых — известные системные интеграторы. Размер выборки, таким образом, растет, а значит, вместе с ней повышается и точность результатов анализа рыночных показателей, полнее учитывается характер региональных компаний.

Из опрошенных участников анкетирования 35,6% компаний являются «чистыми инсталляторами СКС», занимающихся инсталляционной практикой, а 62,3% — совмещают продажу оборудования и инсталляционные работы.

Сертификат — это лицо компании В прошлогоднем исследовании рынка мы уделили большое внимание наличию у компаний обученных, сертифицированных специалистов по СКС. Несмотря на то, что это отдельная интересная тема, нам показалось, что увеличение более чем в два раза количества инсталляторов в нашем опросе позволит получить более точные и интересные данные. Итак, по-прежнему, ряд компаний имеют у себя сертификаты только от одной единственной торговой марки СКС. Конечно, сертификаты принадлежат обученным специалистам. Они именные, поэтому если монтажник СКС сменит место работы, сертификат для компании-инсталлятора «будет потерян». Наличие только одного сертификата в принципе не позволяет инсталлятору проявить гибкость на этапе предложения заказчику своих услуг. Либо заказчику придется согласиться на монтаж понравившейся ему СКС, но отказаться при этом от возможности получить гарантию на установленную систему. Ведь гарантия не может быть выдана, если работы выполнил монтажник без диплома. Другими словами, один сертификат — это мало. Что же это за торговые марки СКС, на которые компании делают ставку, имея в арсенале сертификат только от одного производителя? В трех случаях это оказались сертификаты от Brand-Rex, в двух — от R&M. По одному — от СКС AESP, Corning, Vinet, OK-Net, Molex. Возьмем на себя смелость предположить, что в этом случае речь идет об относительно молодых или же небольших компаниях, которые просто не успели еще обучить своих специалистов. Если рассмотреть компании, имеющие сертификаты по двум торговым маркам, то здесь уже трудно обойтись без таблицы. Мы попытались рассмотреть пары брендов, которые были выбраны компаниями-инсталляторами, и найти здесь какую-то закономерность. Результаты анализа сведены в таблицу 1.

Рассмотрим вначале пары брендов СКС (левая часть таблицы). Так, если первый выбранный бренд СКС — R&M, то с вероятностью 43% вторая СКС будет от Vinet; а с вероятностью 28,5% это может оказаться AMP либо Molex. В первом случае мотивацию выбора можно объяснить тем, что Vinet позиционируется, как система, менее дорогая, чем R&M. Поэтому есть возможность предложить заказчику несколько вариантов решения. С другой стороны, имеются некоторые внешние родственные признаки этих двух систем. Поэтому компаниям-инсталляторам легко переходить с одной системы на другую. Относительно двух других пар (R&M–AMP и R&M–Molex) — мотивировка может быть чисто рыночной и объясняться популярностью у заказчиков тех или иных СКС. А если есть хороший заказчик на определенную СКС, то не грех под такое дело и специалистов обучить. Если же первой СКС является Brand-Rex, то с вероятностью 75% второй кабельной системой будет AESP и с 25% — Vinet. В первом случае мотивация может иметь как исторические корни, так и рассматриваться, как альтернативное предложение для заказчика. Выбор второй пары Brand-Rex–Vinet мотивируется точно так же. Если первый выбор пал на AMP, то вторая позиция с равной вероятностью может принадлежать торговым маркам Brand-Rex, Nexan, Corning, AESP и R&M.

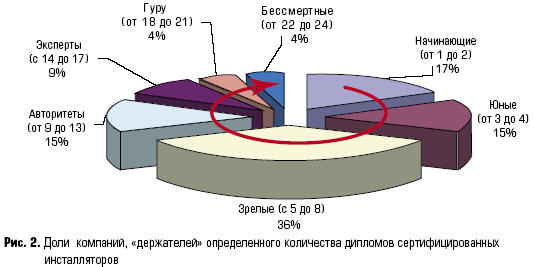

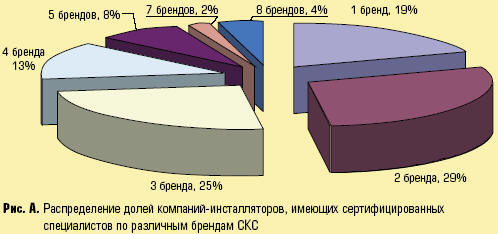

Зрелость приходит с возрастом Все компании, с момента своего возникновения, проходят определенный эволюционный путь развития. Вероятно, многие из них начинают свой путь, имея в штате одного–двух сертифицированных специалистов по СКС. Таких компаний на украинском рынке СКС около 17% (рис. 2). Эволюционируя в сторону развития бизнеса, компании увеличивают количество своих обученных сотрудников (а равно и сертификатов) — от 3 до 4 сертификатов на компанию имеют 15% фирм. Возраст зрелости для компаний-инсталляторов наступает при овладении планкой в 5–8 сертификатов. Таких компаний на рынке 36%.

И хотя все эти этапы весьма условны, все же — согласитесь, что-то в этом есть. Действительно, 70% компаний находятся на этапе развития и роста. Конечно, какая-нибудь компания может иметь в своем составе одного–двух специалистов, имеющих по десятку сертификатов. Но таких единицы. От 9 до 13 дипломов имеют 15% компаний. Мы причислили их к лику авторитетов. Согласитесь, иметь десяток дипломов — это уже признак серьезного опыта работы на рынке. Еще выше находятся эксперты. Их немного, всего 9% (таблица 2). Такие компании обладают от 14 до 17 дипломами.

На Востоке учителей, которые могут и стремятся передать другим свой накопленный в течение многих воплощений духовный опыт, уважительно называют гуру. Компании, имеющие от 18 до 21 дипломов, вполне заслуженно могут носить такое звание. Их на рынке всего 4%. От 22 до 24 дипломов имеют компании, которые достигли совершенства, недоступного простым смертным. Это состояние нирваны или самадхи, достичь которого стремятся буддисты и йоги. Бессмертные или небожители — таких компаний на рынке также 4%. Некоторые компании-инсталляторы, активно работающие на украинском рынке, к сожалению, по тем или иным причинам не попали в перечень «кабельных гуру». Ведь для этого нужно хотя бы подать заявку на участие в конкурсе. Важно еще отметить, что наличие множества дипломов говорит, прежде всего, о накопленном опыте компании, но ничего не говорит о бизнес-результатах ее работы на рынке

Объем рынка СКС Признаемся, чем больше исследований рынка СКС мы проводим (а это уже четвертое), тем меньше желания определять его объем. Причин здесь несколько. И одна из них, причем не самая последняя, — разнообразное количество способов или методик, с помощью которых этот объем можно вычислить. Самый простой из них — сходить к дистрибуторам и попросить цифры по ввезенным на рынок компонентам. Впрочем, желающие могут сами испытать «на себе» этот путь. Второй способ — выполнить опрос участников рынка и узнать их точку зрения относительно рыночных цифр. Это так называемый метод экспертных оценок, и относиться к нему нужно очень осторожно, особо тщательно подбирая личности экспертов. Третий способ состоит в том, чтобы опросить все компании-инсталляторы и узнать у них «все-все сведения» по инсталлированным проектам, а затем обобщить полученные результаты, получив не только данные по общему объему рынка, но и по долям, занимаемым на нем различными брендами СКС. Каждый из этих методов имеет свои достоинства и недостатки. У каждого своя точность, степень полноты исходных данных и различный уровень доверия к ним. Поэтому приходится использовать все эти методы, равно как и сравнение по годам количественных показателей выполненных работ компаниями-инсталляторами СКС. Попытка использовать данные экспертов для общей оценки объема украинского рынка, на этот раз, скажем прямо, дала сбой. Разброс оценок оказался очень велик. В прошлый раз некоторые эксперты оценили объем украинского рынка СКС в достаточно круглую цифру — 100 млн. долл. И это были достаточно авторитетные, с нашей точки зрения, специалисты. Антон Саурин и Михаил Батьковский привели серьезные обоснования своих позиций. И на этот раз видение компаний «Світ Кабельних Систем», «Интеллектуальные системы» и «ВЕСТ-Системы» не поменялось. Объем украинского рынка СКС по-прежнему оценивается ими в 100 млн. долл. И все же нам кажется, что в данном случае эксперты имели в виду не реальный объем украинского рынка СКС, а скорее его потенциальный объем. Рассмотрим, как можно посчитать объем рынка, взяв за основу величину приращения доходов компаний за год. На соответствующий вопрос анкеты около 19% респондентов заявили, что их доходы в 2005 году по сравнению с 2004-м сильно выросли. Это означало, в 1,5–2 раза (многие компании указали величину роста в процентах). Около 65% компаний признались, что их доходы в сегменте СКС выросли лишь немного (на 10–20%). При этом 13% компаний с огорчением отметили, что в 2005 году в их бизнесе имел место спад на 10–30%. Поскольку для каждой компании-инсталлятора, приславшей заполненные анкеты, мы получили данные по количеству инсталлированных портов СКС, был выполнен расчет баланса доходов. По компаниям, которые не указали в своих ответах этот показатель, мы приняли его равным 1. В результате из расчетов следует, что в 2005 году участниками нашего опроса было инсталлировано в совокупности 122 560 портов (кстати, это почти 1/3 от общего количества инсталлированных на рынке портов СКС). Учитывая динамику доходов каждого участника опроса, в 2004 году количество инсталлированных портов должно было бы составить 103 247 портов. А это означает, что в 2004 году было инсталлировано портов СКС на 18,7% меньше, чем в 2005 году. Если за основу принять результаты анализа рынка СКС 2004 года, когда было «инсталлировано в общей сложности 306 750 портов СКС общей стоимостью 23,1 млн. долл.», то цифры по 2005 году должны быть на 18,7% выше, а именно — 363 500 портов или 27,4 млн. долл. Однако не будем торопиться. Эти данные получены из шатких предположений о величине роста рынка в 2005 году, основанных на ответах компаний об их доходах; к тому же компании отвечали на прямой заданный вопрос. Такая тактика не всегда приводит к объективным результатам. У нас нет оснований не верить этим данным. Но мы решили попытаться выяснить количественную картину динамики рынка СКС в 2005 году, взяв за основу еще один метод. А именно — сравнительный анализ показателей, представленных компаниями-инсталляторами за 2004 и 2005 годы. В результате сравнения деятельности19 компаний-инсталляторов, данные по которым у нас оказались за два смежных года, было определено, что по количеству инсталлированных портов 2005 год оказался успешнее предыдущего года на 12,4%. В то же время по числу инсталлированных СКС 2005-й год опережает 2004 примерно на 80%. Прирост по медному кабелю составляет около 9%, по шкафам — 20%. А вот по оптическим решениям наблюдается спад на целых 11%. Итак, рост количества медных портов СКС в 2005 году составил 12,4%.Взяв за основу результаты прямого сравнения показателей компаний за два смежных года и выполнив соответствующие расчеты, получим, что объем рынка СКС 2005 года равен 26 млн. долл., а общее количество инсталлированных портов СКС — 344 800.

Основные игроки рынка В течение последних лет картину украинского рынка СКС определяют все те же ведущие игроки, что и несколько лет назад. В первую тройку традиционно входят компании R&M, AMP и Molex PN. Достаточно сильны позиции Panduit, Brand-Rex. Быстро растет рейтинг популярности у СКС Vinet и Corning. Как же распределены реальные показатели украинского рынка СКС по производителям? Ответ на этот вопрос не прост. Мы уже упоминали о возможности использовать опрос инсталляторов и дистрибуторов. Но данные инсталляторов не всегда отображают реальную картину по производителям СКС. Причина вполне объяснима — многие производители разрешают использовать в своих СКС кабель сторонних производителей. Такой кабель, как PIC, Belden, Draka могут встретиться в СКС от Vinet, Panduit, R&M; впрочем, не только этих. Кроме того, большинство инсталляторов вместо фирменных компонентов, стремится, где только можно, использовать более дешевые компоненты. Вовсе не обязательно это должны быть некачественные изделия. Главное, они будут дешевле, и на эти инсталлированные СКС не потребуется гарантия. В результате может возникнуть любопытная картина — в главных помещениях заказчика установлена сертифицированная производителем серьезная СКС, а в технических службах — noname без гарантии. Зачем это делается? Причин много, и главная из них — стремление к экономии. Вторая причина, по которой большее значение приобретает прямой анализ сведений от дистрибуторов, состоит в отсутствии среди наших респондентов ряда достаточно крупных инсталляторов СКС. А это, как показывает анализ, приводит к достаточно серьезным искажениям оценок долей рынка. Поэтому окончательные данные являются сложным синтезом полученных нами сведений.

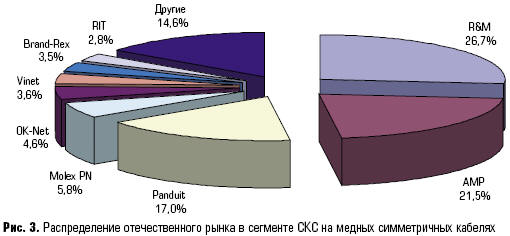

Сегмент медных СКС Соотношение между объемами поставок медных симметричных кабелей категорий 5е, 6 и 7 для разных производителей колеблется в достаточно широком диапазоне. То же самое можно сказать и относительно соотношения между объемами поставок экранированного и неэкранированного кабеля. Многие производители, к примеру, вообще не поставляют на рынок кабель кат. 7. Среднерыночное соотношение между длиной проложенного кабеля различных категорий можно определить как 108:9:1. То есть кабеля кат. 5е проложено примерно в 12 раз больше, чем кабеля кат. 6, и в 108 раз больше кабеля кат. 7. Таковы средние для рынка соотношения. 2005 год для большинства украинских игроков рынка был успешным. Особо хочется отметить отечественные марки СКС, такие как Vinet и OK-Net, оборот которых вырос более чем в два раза. Укрепила свои и без того неслабые позиции компания R&M. Сложившаяся на начало 2006 года картина распределения отечественного рынка СКС между различными торговыми марками в сегменте СКС на медных симметричных кабелях представлена на рис. 3.

Лидирующие позиции в этом сегменте занимает компания R&M с долей рынка 26,7%. Вторая позиция у AMP — 21,5%. Третье место занимает компания Panduit c долей рынка 17%. На четвертом месте Molex PN с долей рынка 5,8%. Далее следуют две отечественные торговые марки СКС — OK-Net и Vinet с долями 4,6% и 3,6%. Доля Brand-Rex составляет 3,5%. Отметим, что подобная диаграмма приведена нами впервые. Делаем мы это вполне осознанно, так как хотим изучать не только следствия, но и их причины. Следствием работы дистрибуторов на рынке СКС является инсталляционная практика. Другими словами, дистрибуторы первичны. В данном случае нам удалось составить достаточно полную реальную картину распределения компонентов на украинском рынке. Погрешность результатов относительно невелика, хотя при этом ситуация вырисовывается достаточно неожиданной. Приведенное распределение многих может удивить. Прежде всего, третье место «оказалось занято» торговой маркой Panduit, да еще и с такой весомой долей. Однако Panduit — вполне серьезный игрок на рынке. Основным партнером, правильнее было бы сказать, стратегическим, для этой компании в Украине является корпорация «Инком», которая предлагает своим заказчикам решения как от R&M, так и от Panduit. Возможно, что применение в СКС от Panduit торговой марки кабеля PIC и Belden не позволяет сторонним инсталляторам сосредоточиться на бренде Panduit, но это уже задача маркетинга. От себя мы можем лишь добавить, что, по нашим оценкам, «Инком» выполняет самостоятельно, а также берет на подряд (то есть, контролирует) проекты СКС, доля которых оценивается величиной от 27 до 30% всего объема украинского рынка СКС на медных витых парах. При этом распределение кабеля и соединительного оборудования Panduit, включая кабель Belden, осуществляется в значительной степени между структурными подразделениями (филиалами) внутри корпорации.

Сегмент оптических СКС Оптические СКС пока еще не достигли такого уровня популярности, как медные. Причина здесь, конечно же, в более высокой стоимости оптических компонентов кабельных систем (кабелей, разъемов, пр.), сложности их монтажа, требующей определенных навыков от инсталлятора. Последняя причина — дороговизна оптических модулей активного оборудования, а если быть точнее, то входящих в их состав оптоэлектронных и электронно-оптических преобразователей среды (конверторов). И хотя за оптическими сетями будущее, сегодня они пока что применяются для прокладки межэтажных соединений, объединения зданий в кампусных сетях, а также сегментов локальных сетей, расположенных на относительно больших для медных СКС расстояниях. Другими словами, оптические СКС не являются самостоятельными и играют на сегодня вспомогательную роль. Речь идет, конечно же, о наших реалиях и не касается отдельных показательных инсталляций. Для количественного анализа сегмент рынка оптических СКС гораздо более сложен, чем сегмент медный. Зачастую здесь начинают пробовать свои силы ведущие мировые производители оптического волокна. При этом привлекательнее для них гораздо более емкий операторский сегмент рынка, где применяются, как правило, одномодовые решения. Некоторые производители медных СКС, предлагающие в Украине также и оптические решения, прикладывают немало усилий для того, чтобы продать украинским потребителям свой одномодовый волоконно-оптический кабель. Некоторым компаниям это вполне удается. Речь идет о сотнях и тысячах километров волоконно-оптического кабеля и десятках тысяч разъемных соединителей. Конечно, для СКС чаще применяются многомодовые волоконно-оптические кабели. Однако в некоторых случаях инсталляторы предлагают своим заказчикам устанавливать одномодовые волоконно-оптические системы, мотивируя это их более высокой пропускной способностью. Наиболее популярными на украинском рынке оптическими разъемами в настоящее время являются SC и ST. Доля этих разъемов у некоторых производителей СКС достигает 50%, иногда даже 100%. Поскольку очень трудно сказать, являются ли те или иные применяемые инсталляторами решения, локальными, кампусными или городского уровня (MAN), «вычислять» победителя в битве за оптические СКС мы не стали.

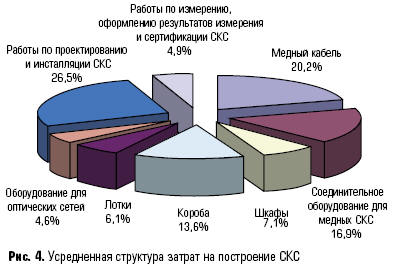

Структура рынка Структура рынка СКС включает затраты на различное оборудование и компоненты. В результате анкетирования мы просили наших респондентов оценить доли различных компонентов в структуре СКС. Представление участников рынка об этих соотношениях приведены нами на рис. 4.

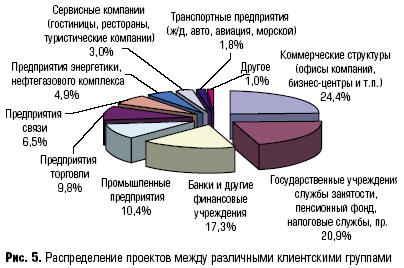

Данное распределение получено нами в результате обработки анкет и весового суммирования ответов. В качестве весовых коэффициентов было использовано количество проектов СКС, выполненных компаниями в течение 2005 года. Чем больше опыта у компании, тем более весомым для нас было ее мнение. Владея общей величиной объема рынка СКС, легко можно получить доли сегментов в денежном выражении. Если сравнить эту структуру затрат с прошлогодней, то можно увидеть, что отличий практически нет. Разве что в этом году несколько выросла доля работ по проектированию и инсталляции СКС (с 21,9% в 2004 году до 26,5% — в 2005-м). Это привело к некоторому снижению долей затрат по всем остальным составляющим, за исключением соединительного оборудования для медных СКС (16,3% в 2004 году и 16,9% в 2005 году). Это значит, что в 2005 году выросли относительные затраты на проектирование и выполнение работ, а также на соединительное оборудование для медных СКС. Распределение проектов между различными клиентскими группами показано на рис. 5. Вопрос в анкете имел отношение к количеству проектов, выполненных для различных потребительских сегментов. Есть подозрение, что в ответах часто были отражены финансовые результаты.

Лидирующие позиции среди потребителей СКС занимают коммерческие структуры — офисы компаний, бизнес-центры, пр. Доля этих проектов на рынке 24,4% — почти каждый четвертый проект. В прошлогоднем исследовании также лидировала эта группа потребителей. На второе место вышли госучреждения с долей 20,9%, опередив банки и финансовые структуры (17,3%). Рост проектов в государственных учреждениях составил в 2005 году 5,9%, что весьма существенно. В то же время доля банковских проектов снизилась на 4,9%. Возможно, что это характеризует определенные тенденции в экономике страны в целом. В то же время тенденция роста проектов СКС в промышленном секторе, которая наблюдалась в предыдущие годы, в 2005-м не нашла своего продолжения (10,4% в 2005 году; 12,2% — в 2004-м). Значительный интерес представляет распределение долей проектов различного масштаба. Под малыми проектами мы понимаем проекты с количеством портов, не превышающим 50. Средние проекты имеют от 50 до 200 портов, а крупные — свыше 200 портов.

На рис. 6 представлено распределение малых, средних и больших СКС на украинском рынке 2005 года. Как и в прошлом году, значительное количество небольших проектов выполнялось под государственную программу компьютеризации школ. Зачастую небольшие проекты СКС выполняются в филиалах банков, государственных органах районного уровня. Возможно, что именно этими причинами объясняется столь большой процент малых проектов (71,5%). Напомним, что в 2004 году доля малых проектов составила 50,1%. В результате сократились доли средних (19,2% в 2005 году по сравнению с 32,8% в 2004 году) и больших (в 2005-м году — 9,3%; в 2004-м — 17,2%) проектов. Поскольку общее количество инсталлированных «медных» портов СКС на рынке существенно выросло, резко повысилось и количество проектов СКС. То есть, рынок СКС 2005 года можно по праву назвать рынком большого числа малых проектов. Очевидно, что рост доли малых проектов приводит к большей востребованности на рынке относительно недорогих решений. Понятно, что очень редко при инсталляции, к примеру, СКС на 30 портов заказчик будет всерьез думать о 15-летней гарантии. Максимум, на что хватит его мысли в этой ситуации, так это чтобы продлить аренду помещения хотя бы еще на один годик без существенного роста арендной платы. Это означает, что прошедший год был также годом роста спроса на недорогие решения.

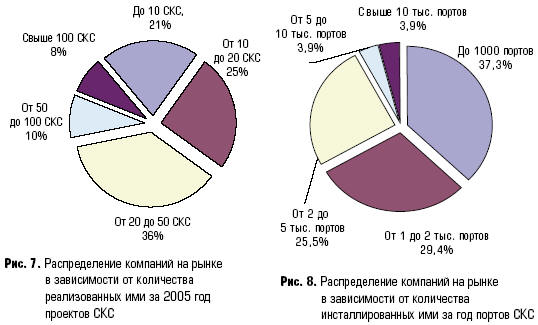

Портрет участника рынка Говорят, что короля делает его свита. По аналогии, рынок СКС создается его участниками. Количество выполняемых за год проектов каждой компанией-инсталлятором величина сугубо индивидуальная. На диаграмме рис. 7 показано распределение числа компаний, выполняющих за год различное количество проектов.

Так, 21% компаний выполняют за год не более 10 проектов. 25% компаний — от 10 до 20 проектов. 36% компаний — от 20 до 50 проектов за год. От 50 до 100 проектов у 10% компаний рынка. И только 8% компаний-инсталляторов могут похвалиться числом выполненных проектов выше 100. В среднем же одна украинская компания инсталлирует за год 42 кабельные системы. Важнейшей характеристикой компаний-инсталляторов является количество портов, инсталлированных за год. Действительно, что толку в сотне небольших проектов, если на каждый из них приходится по 10–20 портов. На рис. 8 представлено распределение компаний в зависимости от инсталлированных ими за год портов СКС. 39,2% компаний инсталлируют за год до 1000 портов. 53,9% компаний инсталлируют за год от 1 до 5 тысяч портов. Свыше 5 тысяч портов в год устанавливают 7,8% компаний-инсталляторов. В среднем же одна компания инсталлирует за год 2300 портов СКС. При этом на одну кабельную систему приходится около 55 портов — это в случае, если разделить общее количество инсталлированных всеми компаниями за год портов на общее число СКС. На каждую сотню инсталлированных кабельных систем приходится почти 89 шкафов и 17,1 км короба.

Анализ результатов анкетирования Каждый производитель СКС, работающий на украинском рынке, естественным образом стремится привлечь к сотрудничеству как можно больше компаний-партнеров. Мы не будем анализировать методы, которые при этом применяются. Нас интересуют результаты применения этих методов. Их удобно сравнивать из года в год, по ним можно судить, как растет авторитет и привлекательность сотрудничества с тем или иным производителем для компаний-инсталляторов СКС. Именно это мы и решили проанализировать. Ведь наличие более полусотни заполненных анкет дает обильную пищу как для анализа, так и для размышлений. И независимо от того, будут ли в следующем году участвовать в анкетировании эти же компании, или это будут новые игроки рынка, мы уверены, что анализ результатов принесет пользу всем его участникам — представительствам, дистрибуторам, дилерам, инсталляторам, потребителям. Итак, хотим обратить внимание на то, что далее мы будем рассматривать результаты деятельности компаний-инсталляторов на украинском рынке СКС, принявших участие в анкетировании. Другими словами, это некие локальные результаты, анализ которых, тем не менее, полезен для понимания процессов, происходящих на рынке. Никакие диаграммы распределения долей участников рынка не смогут показать все тонкие аспекты, которые проявляются при таком анализе. Мы применим два подхода. Первый из них назовем рейтинговым. Он будет определять популярность той или иной торговой марки продукта среди участников опроса. Но популярность не в смысле известности бренда, уважения к нему, авторитетности и т.п. Мы будем анализировать, как часто та или иная торговая марка появлялась в предложениях компаний-инсталляторов. Другими словами, как часто потребитель имел возможность выбора между теми или иными торговыми марками оборудования. Второй подход базируется на весовом суммировании. Эти результаты характеризуют реальное распределение рынка между различными торговыми марками кабеля, соединительного оборудования, шкафов, лотков, коробов. От структуры «целостного» рынка эти диаграммы отличаются лишь тем, что получены они для локальной ограниченной выборки респондентов. Кто захочет, может экстраполировать эти данные на весь рынок, кто не захочет — пусть этого не делает. В соответствующем месте мы укажем на подводные камни такой экстраполяции (переноса результатов локальной выборки на глобальную).

Рейтинги популярности компонентов СКС Для построения СКС на медных симметричных кабелях (витой паре) или волоконно-оптических линиях используется оборудование известных мировых и отечественных производителей, а также выпускаемое в Китае, на Тайване. Если подходить строго, то СКС — это система, которая состоит из компонентов, разрешенных для применения конкретным производителем СКС. В этом случае можно получить системную гарантию от производителя СКС, а не только гарантию от производителя компонентов. Поскольку практика отечественных инсталляторов предполагает возможность прокладки СКС на несистемных компонентах, то игнорировать этот факт мы никак не можем. Поэтому в анкете, которую мы рассылали инсталляторам СКС, отдельным пунктом стоял вопрос «Компоненты каких производителей СКС и в каких соотношениях (%) присутствовали в Ваших инсталляциях СКС в 2005 году?». Анкетирование и анализ мы проводили по следующим компонентам: медный и оптический кабель; соединительное оборудование для медных и оптических СКС; кабельные каналы; металлические лотки; шкафы и стойки. В результате анализа мы выяснили, как часто компании-инсталляторы применяют в своем арсенале оборудование тех или иных торговых марок. Мы назвали эту величину рейтингом.

Важное замечание — в аналогичном прошлогоднем исследовании рынка СКС («СиБ», 1(20), 2005) на стр. 38 приведены «рейтинги популярности производителей компонентов СКС и оборудования для СКС на украинском рынке 2004 года». Убедительная просьба — не сравнивайте эти два рейтинга! Они имеют совершенно различный смысл. В рейтинге за 2004-й год каждый участник опроса указал в своих ответах несколько компаний-производителей по каждому направлению, которые, по его мнению, входят в число лидеров на украинском рынке. Суммируя количество упоминаний имен компаний, мы получили результаты опроса в виде рейтинга. Здесь же мы определяем рейтинг как частоту применения компаниями-инсталляторами тех или иных компонентов СКС в своих инсталляциях.

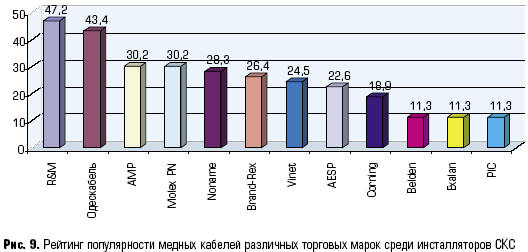

Медный кабель Компании-инсталляторы нечасто задумываются над вопросом, кабель какого производителя они применяют. Поэтому бывает так, что производитель кабеля автоматически ассоциируется с производителем кабельной системы, или наоборот. Что бывает далеко не всегда верно. Поэтому мы просим учесть, что наше исследование по этому вопросу базируется исключительно на ответах респондентов.

На рис. 9 показан уровень популярности использования компаниями-инсталляторами медных кабелей различных торговых марок (еще раз просим не путать их с производителями кабеля). Сектор «Другие» содержит кабели торговых марок, которые менее популярны на рынке. Обратите внимание, что значения показателей в рейтинге пропорционально количеству компаний, использующих в своих инсталляциях кабель указанных торговых марок. Высокий рейтинг продукции R&M и «Одескабель» в данном случае не свидетельствует о том, что этого кабеля было инсталлировано больше всего (хотя, впрочем, и не отрицает этого), а говорит о том, что этот кабель был использован в инсталляциях СКС 2005 года практически каждой второй компанией. Кабель торговой марки R&M применяют 47,2% компаний-инсталляторов. В то же время 43,4% компаний используют популярный кабель завода «Одескабель», и лишь 7,5% — системный кабель СКС OK-Net. На целых 10% ниже, чем у лидеров, рейтинги ближайших торговых марок производителей и поставщиков (в рамках СКС) медных кабелей. Они идут плотной группой — AMP, Molex PN, Brand-Rex, Vinet, AESP и т.д. Кабель Vinet используют 24,5% компаний — участников опроса. А вот кабель Draka лишь 9,4%. Но этот кабель, насколько нам известно, применяется и в СКС Vinet. 26,4% компаний используют кабель Brand-Rex и 30,2% — кабель Molex PN и столько же — кабель AMP. Достаточно хорошие показатели у кабеля AESP — его применяют 22,6% компаний. Популярность кабеля noname составляет 28,3%. Как мы убедились ранее, редко какие фирмы ограничиваются сертификатами одного производителя, при выборе кабеля — картина похожая. Попробуем проанализировать, какова частота использования медного кабеля от нескольких производителей сразу.

На рис. 10 представлено распределение компаний, использовавших в своих проектах 2005 года медный кабель нескольких производителей. Так 9,4% компаний ограничиваются использованием медного кабеля какого-то одного производителя (точнее одной торговой маркой). Большинство компаний (26,4%) предпочитают использовать две торговые марки медного кабеля. Легко посчитать, что половина всех компаний-инсталляторов ограничивается не более чем тремя торговыми марками кабеля. Вторая половина предпочитает использовать 4 бренда и выше. И лишь 13,3% компаний удалось «освоить» в 2005 году больше пяти торговых марок кабеля.

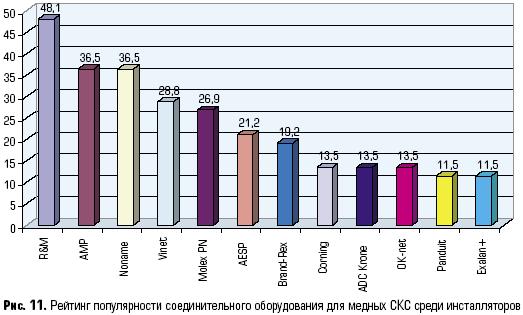

Соединительное оборудование для медных СКС К соединительному оборудованию относятся модули, абонентские и соединительные шнуры (патч-корды), коммутационные панели (патч-панели), плинты, точки консолидации (они же — точки подключения, consolidation point, CP). Имеет место вполне понятное тяготение торговой марки соединительного оборудования к торговой марке кабеля, так как при инсталляции СКС зачастую применяется оборудование одного бренда. Однако так бывает не всегда. В частности, возможно «тяготение» инсталлятора или же заказчика к тем или иным «полюбившимся» решениям, например, кроссам или коммутационным панелям. Естественно, что это побуждает поставщиков решений учитывать эти особенности потребителя.

На рис. 11 показан рейтинг популярности соединительного оборудования для медных СКС, который пропорционален количеству компаний, применившие в 2005 году это соединительное оборудование в своих проектах СКС. Рейтинги уровня ниже 10% на рисунке не представлены. Не удивительно, что рейтинг соединительного оборудования R&M самый высокий (48,1%). Он вполне коррелирует с рейтингом медного кабеля R&M (47,2%). А вот второе место здесь занимает соединительное оборудование AMP и noname (оба по 36,5%). Если вспомнить, что по медному кабелю на второй позиции была торговая марка «Одескабель», то становится понятным как ее замещение ближайшей по кабельному рейтингу торговой маркой AMP, так и скачок популярности компонентов noname. Очень высок рейтинг соединительного оборудования отечественной СКС Vinet (28,9%), «обогнавшей» Molex PN, AESP и Brand-Rex. При этом можно заметить, что первая восьмерка в рейтинге по кабелю и первая семерка в рейтинге по соединительному оборудованию совпадают (за исключением асимметричной позиции «Одескабеля», не выпускающего соединительное оборудование для медных СКС). Поскольку рейтинги медного кабеля и соединительного оборудования для медных СКС несколько разнятся, мы решили, что будет интересно проанализировать частоту применение компаниями соединительного оборудования от нескольких различных производителей. Другими словами, компонентами каких брендов наполнен портфель компаний-инсталляторов.

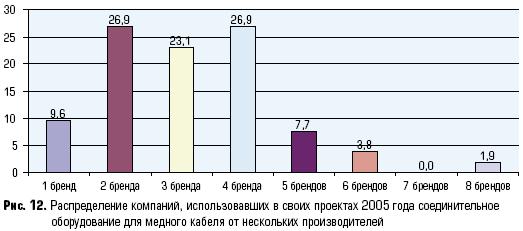

На рис. 12 представлено распределение компаний, использовавших в своих проектах 2005 года соединительное оборудование для медного кабеля от нескольких производителей (вовсе не обязательно в одних и тех же проектах). Вполне уместно сравнить показатели на рис. 12 и рис. 10. Первые два результата практически совпадают друг с другом. Так, один бренд кабеля применяют 9,4% компаний, а один бренд соединительного оборудования — 9,6%. Два бренда кабеля — 26,4%, два бренда соединительного оборудования — 26,9%. Почему это так? Понятно, что если компания применяет в своих проектах всего один кабель, то есть большая вероятность того, что и соединительное оборудование будет той же самой единственной торговой марки. Аналогичные рассуждения, судя по всему, актуальны и для двух торговых марок — как кабеля, так и соединительного оборудования. А вот частота использования трех брендов кабеля или соединительного оборудования, как ни странно, ниже, чем двух или же четырех. Казалось бы тройка — очень устойчивое число. Но, тем не менее, это равновесие в данном случае неустойчиво — компании больше склоняются к применению 2-х или 4-х торговых марок. Характерным отличием рис. 12 от рис. 10 является также и то, что пять торговых марок соединительного оборудования используют в два раза меньше компаний, чем тех, которые используют пять марок кабеля. То есть, 17% компаний применяли в своих инсталляциях кабель от пяти брендов. Но лишь 7,7% компаний применяют в своих решениях соединительное оборудование сразу 5-ти торговых марок. Впрочем, можно заметить, что от 3 до 5 торговых марок кабеля применяют 51% компаний-инсталляторов, а соединительное оборудование 3-х или 4-х торговых марок — ровно 50%.

Оптический кабель Если в отношении медного кабеля все более-менее понятно — все без исключения компании-инсталляторы используют этот кабель для прокладки СКС, то в отношении оптического кабеля имеются отличия. Дело в том, что лишь 77% компаний, участвовавших в опросе, использовали в своих инсталляциях оптический кабель. Соответственно, 23% компаний не реализовывали в 2005 году проектов с применением оптики. Поэтому наш рейтинг базируется «на показаниях» упомянутых 77% компаний. Следует отметить, что все компании, которые входят в группы «экспертов», «гуру» и «бессмертных» (см. таблицу 2) применяли в своих инсталляциях 2005-го года оптические компоненты. Это, как говорится, «к слову», чтобы лишний раз подчеркнуть способности «авторитетов».

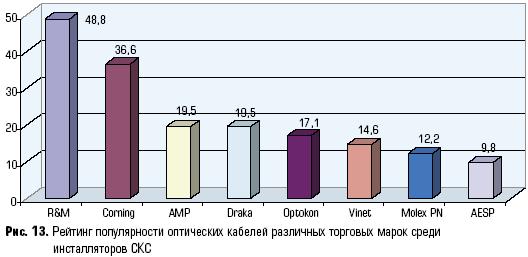

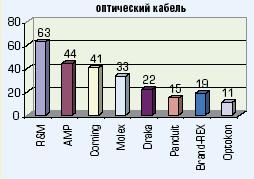

На рис. 13 представлен рейтинг среди инсталляторов СКС оптических кабелей различных торговых марок. Наибольшей популярностью среди компаний пользуются оптический кабель компании R&M. Второе место по популярности у кабеля компании Corning. Третье и четвертое место по рейтингу оптического кабеля делят между собой AMP и Draka. Отметим, что при этом 29,3% компаний применяют в своей практике одну торговую марку оптического кабеля; 36,6% — две торговых марки; 26,8% — три торговых марки. Остальные 7,3% компаний «экспериментируют» с 4 и 5 брендами.

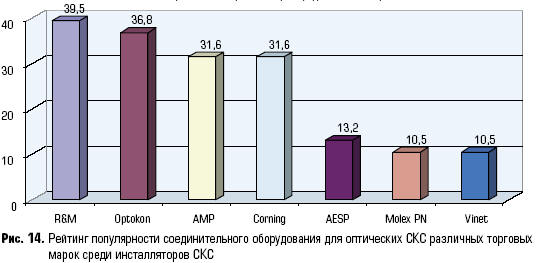

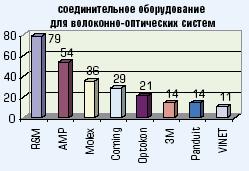

Соединительное оборудование для оптических СКС Рейтинг соединительного оборудования различных торговых марок приведен на рис. 14. Самый высокий рейтинг (как и для оптического кабеля) — у соединительного оборудования R&M. Его в своих инсталляциях применяют почти 39,5% компаний. На втором месте — оборудование Optocon с рейтингом 36,8%, что почти в два раза превышает рейтинг этой торговой марки по оптическим кабелям. Существенно высок рейтинг оптических компонентов AMP и Corning.

В целом же, по своей значимости для рынка оптического соединительного оборудования эти четыре торговые марки — бесспорные лидеры. Конечно же, никого из этих брендов особо представлять не нужно. Они хорошо известны на украинском рынке. Но если R&M и AMP — лидеры прошлогодних исследований по объему продаж в сегменте оптических СКС, то высокая популярность торговых марок Optocon и Corning — существенное достижение как самих производителей, так и компаний, которые продвигают их в Украине, — «Оптокон Украина» и «КМС». Практически 90% компаний применяют в своих инсталляциях не более трех торговых марок оптического соединительного оборудования (1 бренд используют 34,2% компаний; 2 бренда — 31,6%; 3 бренда — 23,7%).

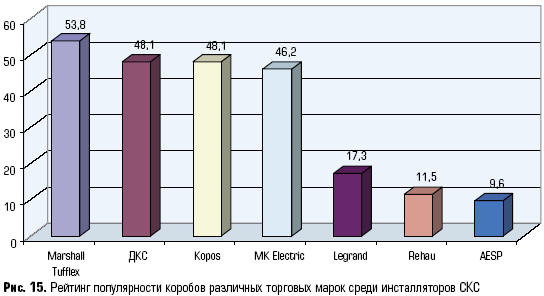

Кабельные каналы Кабельные каналы, они же короба, в настоящее время все еще достаточно актуальны. По крайней мере, это очень удобный способ аккуратного подвода кабелей к рабочим местам. Такие решения практически незаменимы для небольших и средних офисов. В то же время для больших офисных помещений, а также для бизнес-центров и гостиниц применяется подполовой и запотолочный подводы кабеля, а также внутри гипсокартонных перегородок. Здесь кабельные каналы востребованы меньше. Рейтинг популярности различных кабельных каналов среди компаний-инсталляторов приведен на рис. 15.

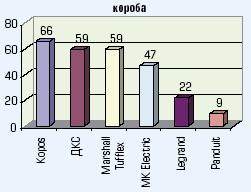

Лидер среди коробов — Marshall Tufflex — более чем каждый второй инсталлятор на отечественном рынке предлагает своим заказчикам этот короб. Далее относительно плотной рейтинговой группой идут короба ДКС, Kopos, MK Electric с показателями от 48,1% до 46,2%. Следует отметить, что указанные четыре торговые марки коробов удовлетворяют запросы большинства компаний-инсталляторов по соотношению цена-качество. На относительно дорогие короба Legrand и Rehau ориентируется меньшее число компаний, соответственно, 17,3% и 11,5%. При этом большая часть компаний-инсталляторов (30,8%) имели в ассортименте предложения от двух торговых марок. Единственный бренд коробов предлагали на рынке 21,2% компаний, три — 23,1%, четыре — 13,5% и пять — 7,7% компаний-инсталляторов. Не удивительно, что если компания предлагала на рынке лишь один бренд, то в 54% случаев это был именно Marshall Tufflex, в других случаях (с вероятностью в диапазоне от 11,5% до 18%) «монобрендовыми инсталляторами» предлагались короба в комбинации ДКС, Kopos, MK Electric и даже Rehau. Если рассматривать наиболее распространенный случай, когда инсталлятор предлагал две торговых марки короба, то 37,5% случаев предлагались короба Marshall Tufflex, ДКС, Kopos, MK Electric. А вот наиболее часто встречаемыми парами оказались ДКС – Kopos и Marshall Tufflex – MK Electric. То есть в арсенале компаний-инсталляторов, которые предлагали в 2005 году две торговые марки коробов, наиболее заметно выделялись именно эти пары.

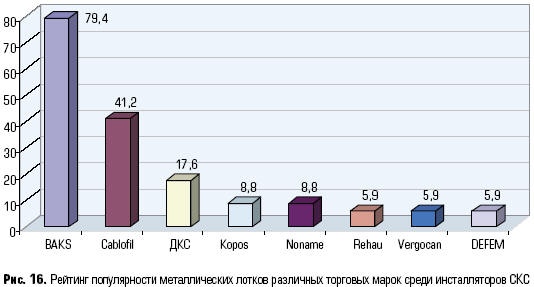

Металлические лотки Если короба предлагались на рынке практически всеми без исключения компаниями-инсталляторами, то в отношении металлических лотков такого сказать нельзя. Лишь 64% компаний применяли на практике эти изделия. Одна из особенностей этого рынка металлоизделий состоит в том, что значительная доля лотков производится для электротехнических нужд. Их выпуск может быть легко налажен практически на любом предприятии, где можно выполнить разрезку листов металла и штамповку. То есть, практически на любом заводе. Хотя в большинстве случаев это будет не лоток, а скорее, «изделие из металла» непонятного назначения без указания торговой марки и без документации. Такие лотки непрерывно появляются на рынке. Их завод-изготовитель, как правило, неизвестен, а изделия продаются торговыми фирмами посредниками. На самом же деле металлический лоток изготовить непросто. Еще более сложно обеспечить необходимое разнообразие размеров лотков, крепеж, повороты, спуски, разделители и т.п., а также наполнить всем этим склад дистрибьютора. На этом уже «сломали» себе шеи и продолжают их ломать многие отечественные «производители». Как же распределился рейтинг торговых марок лотков?

Из рис. 16 видна ошеломляющая неподготовленного читателя картина — лоток польской компании BAKS предлагается 79,4% компаний-инсталляторов. Отметим, что BAKS — это лоток сплошной, перфорированный либо лестничный. На втором месте — сетчатый лоток Cablofil. Конечно, сравнивать их друг с другом нельзя, но в данном случае мы работаем лишь с цифрами и это вполне позволительно . Третье место в рейтинге за лотками ДКС. Хотя лотки от ДКС предлагаются на рынке не так давно, маркетинговые усилия этой компании по продвижению своего бренда, судя по результатам, принесли плоды. Далее идут по ниспадающей кривой лотки Kopos, noname, Rehau, Vergocan, DEFEM. Как указывалось в начале этого раздела, на рынке достаточно много лотков «серого» рынка (noname). Это и отражено на рис. 16, где видно, что 8,8% компаний-инсталляторов предлагают своим заказчикам такую продукцию. Отсутствие широкого выбора лотков на отечественном рынке приводит к тому, что 41,2% компаний предлагают лишь один бренд. И в 71% случаев это оказывается именно BAKS. С вероятностью 7% это может быть ДКС или Rehau.

Шкафы и стойки Несмотря на то, что шкафы и стойки — все таки немного разные изделия, тем не менее в СКС они выполняют примерно одну и ту же задачу — используются для крепежа коммутационных панелей.

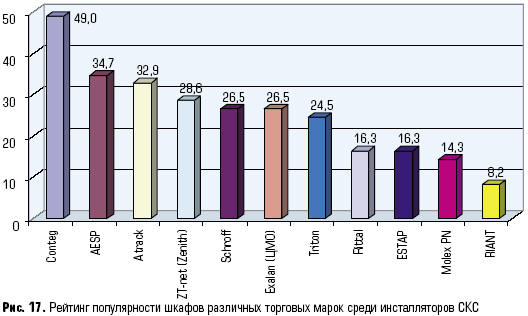

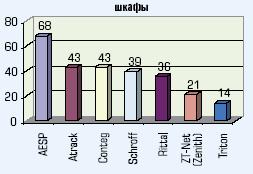

Из рис. 17 следует, что почти половина участников рынка (49%) предлагают для украинских потребителей чешские шкафы Conteg. На втором месте с рейтингом 34,7% шкафы компании AESP. Далее следуют шкафы Attrack (32,9%), ZT-net (28,6%), Schroff и Exalan с рейтингом 25,6%. Рейтинг шкафов Triton — 24,5%. Как видно из представленной картины, разнообразие реальных предложений на украинском рынке шкафов ничем не напоминает «голод» на рынке лотков. Не беремся судить, но возможно, причина таких различий состоит в гораздо более высоком уровне рентабельности этого сегмента бизнеса.

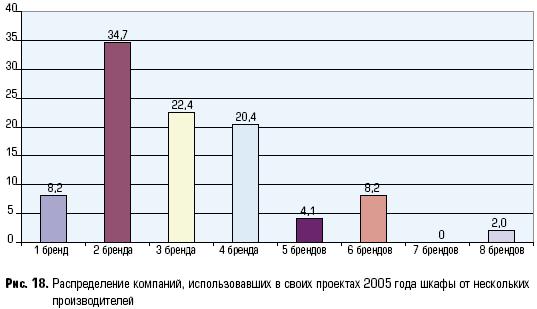

На рис. 18 показано распределение компаний, предлагающих заказчикам шкафы от нескольких торговых марок. И таких компаний большинство — 91,8%. «Монобрендовые шкафные» компании-инсталляторы составляют всего 8,2%. При это они делятся на две равные части (по 50%). Первые предлагают шкафы Atrack, вторые — AESP. Удивительно, но из компаний, предлагающих на рынке шкафы только одного бренда, почему то не нашлось ни одной, кто бы поставлял только шкафы Conteg. Большинство же (34,7%) предпочитают использовать сразу две торговые марки — вероятно, по принципу, что «на каждого заказчика найдется свой шкаф». Значительная часть компаний облюбовала три бренда (22,4%) и даже четыре (20,4%). Не совсем понятны побудительные мотивы к поставке шкафов от 6 или 8 торговых марок. Может быть это такое хобби или просто любовь к шкафам. Ну что ж — и не такое бывает в этой жизни.

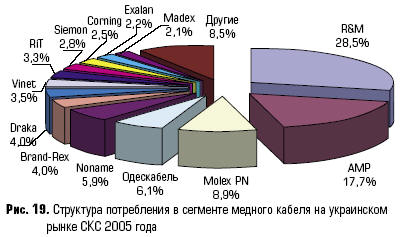

Структура потребления В исследовании рынка СКС прошлого года нами впервые был применен метод весового суммирования для расчета потребляемых на рынке долей компонентов каждой торговой марки. При этом принималось во внимание долевое соотношение различных торговых марок в инсталляциях, а в качестве коэффициентов для весового суммирования использовались данные о количестве инсталлированных компаниями медных и оптических портов, проложенных СКС, а также другие данные анкетирования. Как уже ранее отмечалось, полученное в этом разделе распределение по торговым маркам относится только к локальной, изученной нами выборке с участием 53 респондентов, в качестве которых выступали компании-инсталляторы украинского рынка СКС, перечисленные в начале статьи. Но результаты все равно получились знаковые. Структура потребления в сегменте медного кабеля на украинском рынке СКС 2005 года представлена на рис. 19.

Лидирует по медному кабелю компания R&M с долей 28,5% (это всего на 1,5% меньше, чем в аналогичных исследованиях прошлого года). На втором месте по кабелю, как и прежде, компания AMP с рыночной долей 17,7% (в 2004 году доля AMP составила в этой категории продукта 27,5%). Третье место — за Molex PN (8,9%) — точно такой же результат был продемонстрирован и в прошлом году. На 2% снизилась на рынке относительная доля «Одескабеля» (6,1%). С 1,5% в 2004-м до 4,0% выросла доля кабеля Brand-Rex. Все большее число компаний стало замечать на потребляемом ими кабеле торговую марку Draka (4,0%). Доля кабеля Vinet также выросла за год на 0,8% и составила 3,5%. Доля кабеля noname в инсталляциях 2005 года составила 5,9%.Очевидно, что изменения в структуре рынка связаны с усилением роли и влияния кабельных торговых марок «второго эшелона».

На рис. 20 представлена структура потребления в сегменте соединительного оборудования для СКС на медном кабеле. Компания R&M с долей 32,2% занимает по соединительному оборудованию первое место (на 6,3% выше, чем в прошлом году). Второе место — за AMP (ее доля рынка снизилась на 12,8%). Соединительное оборудование Vinet заняло 3-е место (11,3%), что на 7,8% выше, чем в 2004 году. Соединительное оборудование группы noname занимает 10,8% рынка. Molex PN с долей 8,0% — на пятом месте. Это на 0,5% выше, чем в прошлом году. А теперь давайте вспомним, как выглядело распределение долей рынка производителей в сегменте СКС на медных симметричных кабелях. Сравнивая распределения на рис. 19 и 20 с распределением на рис. 3, мы увидим много отличий. Именно здесь кроется ответ на вопрос о подводных камнях анализа по группе компаний — пусть и достаточно большой и значимой. Выборка должна быть репрезентативной, скажет нам любое рейтинговое агентство, особенно перед выборами. Заметно изменилась ситуация на украинском рынке (а может только в обозримой для исследователей его части) в сегменте оптического кабеля (рис. 21).

Первое место по оптическому кабелю — за компанией R&M. Ее доля в этом сегменте рынка составляет 30,0%, что на 4,1% ниже, чем в 2004 году. На втором месте — оптический кабель Corning с долей рынка 22,2%. Это на 10,8% выше, чем в 2004 году. Этот бренд переместился сразу на два места вверх (с 4-го в 2004 году на 2-е в 2005-м). Компания AMP со второго места в 2004 году переместилась на третье, потеряв 6,4% рынка оптического кабеля. В «призовую» пятерку по оптическому кабелю попали компании Vinet (четвертое место — 9,2%) и Optocon (5 место — 7,7%). На шестом месте «оптика» Molex PN — 5,4%, что на 14,7% ниже, чем в 2004 году.

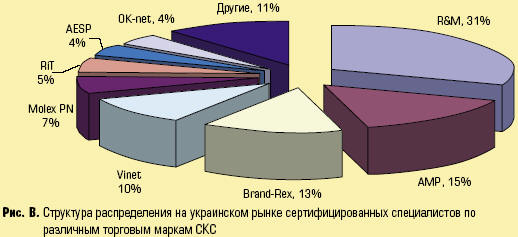

На рис. 22 представлено распределение между производителями соединительного оборудования для оптических СКС. Лидер в этом сегменте рынка — компания R&M. Второе место делят между собой торговые марки Corning, AMP, Optocon. В 2005-м году компании R&M (23,8%) и AMP (15,8%) уменьшили свое присутствие в этом сегменте рынка по сравнению с 2004-м годом соответственно на 14,7% и 10,3%. При этом компании Corning и Optocon усилили свое свое присутствие, соответственно на 4,7% и 12,9%. Ситуация на рынке коробов соответствует приведенной на рис. 23.

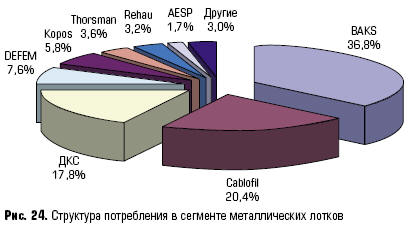

Доля рынка коробов чешской торговой марки Kopos составляет 28%, что на 8% выше, чем в 2004-м году, — тогда у компании было лишь третье место. Несколько уступает лидеру короб Marshall Tufflex с долей 26,3% (это на 3% меньше 2004-го года). На третьем месте короба ДКС 17,5% — для отечественного производителя это очень хороший результат. Однако в 2004-году доля этой компании на рынке коробов составляла 24,4%. Неплохие также показатели у MK Electric (8,8%) с годовым ростом 2,9%. Следует отметить, что в 2005 году среди поставщиков короба (благодаря компании «АМИ», в структуре поставок которой этот короб занимает 100%) появилась новая торговая марка — «Электроград». Его доля составляет на рынке 9,9%. Кроме этой донецкой компании короб «Электроград» на рынке никто больше не предлагает. Рынок металлических лотков в Украине представлен на рис. 24.

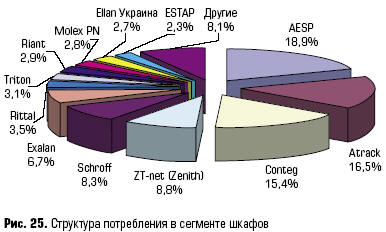

Доля рынка лотков BAKS составляет 36,8%, что на 20,1% ниже результатов прошлого года. С 7,4% в 2004-м году до 20,4% в 2005-м выросла на рынке доля лотков Cablofil. Положительный баланс у ДКС — 17,8% (в 2004-году у нее было 9,3%). В целом же три ведущих лидера охватывают 75% украинского рынка металлических лотков. Важно отметить, что заметно выросла популярность сетчатых лотков. Второе место Cablofil и четвертое DEFEM свидетельствует о росте спроса на это оборудование среди заказчиков. Структура потребления на украинском рынке СКС в сегменте шкафов представлена на рис. 25. Не случайно, когда мы говорим о шкафах, то всегда упоминаем высокую конкуренцию в этом сегменте рынка. Достаточно плотное распределение производителей на диаграмме свидетельствует о насыщенности рынка изделиями высокого качества. Ведь в противном случае произошло бы вытеснение с рынка товара низкого качества. Однако такого не наблюдается, а значит — шкафы устраивают заказчика.

Высокая конкуренция приводит к тому, что даже лидер этого сегмента рынка — компания AESP — имеет всего 18,9% рынка, что с десятичной долей совпадает с результатом 2004-го года. На втором месте — Atrack с долей 16,5%, на третьем — Conteg (15,4%). Характерно, что первая тройка лидеров занимает в сумме чуть больше половины всего рынка — 50,8%. При этом доля шкафов Conteg выросла за год на 6,6%. В то же время шкафы Atrack, которые в прошлом году попали только в сектор «Другие», в этом году оказались по уровню продаж на 2-м месте. Хотелось бы отметить в этом списке шкафы марки ZT-net, уступивших былые лидерские позиции, но пока удержавших четвертую позицию. Резкий «подъем» был у конструктивов белорусского производства (Exalan). Неплохой результат и у турецкого Estap, если учесть всего лишь год его пребывания на рынке, и даже менее года его дистрибьюторской «прописки» у компании «Хелсби». Существенно повысилась доля Schroff. А вот Rittal на рынке СКС резко сдал, разменяв вторую прошлогоднюю позицию на 7-ю ступеньку с долей всего 3,5%. Удержалась в десятке продукция торговой марки RIANT, которая активно продвигалась на рынке только полгода. Кстати, как стало известно, этот бренд возродился и в ближайшее время появится в предложении компании ANT. Следует отметить, что несмотря на определенные изменения на рынке шкафов, поставка этого оборудования продолжает оставаться бизнесом весьма прибыльным.

Перспективы и тенденции рынка Отмечая основные тенденции украинского рынка, среди технологических моментов специалисты отмечают повышение числа инсталляций систем категории 6, экранированных систем, а также заметный рост доли оптических компонентов в СКС. Наблюдается стабильный рост и укрепление на рынке отечественных производителей СКС. Не прошел мимо и факт постоянного появления на рынке компонентов китайского производства. Их привлекательная цена не должна лишать инсталляторов и заказчиков осторожности при применении этих компонентов. Относительно роста грамотности заказчиков и их желания получить хорошую СКС наблюдаются противоречивые данные. В одних случаях радует повышение уровня заказчика, в других — удручает безудержное стремления к экономии. Очень редко заказчик включает в ТЗ требования к сертификации кабельной системы. Из-за отсутствия единых нормативов и стандартов к разработке и оформлению технической документации на СКС часто возникают проблемы правильного документирования проекта. В первом полугодии была замечена тенденция снижения количества заказов, особенно в государственном секторе. В отдельных случаях заказчик даже отказывался от выполнения работ. Во втором полугодии ситуация стабилизировалась. Это явление было отмечено не только региональными инсталляторами, но также и киевскими. К позитивным шагам, предпринятым представительствами производителей СКС, в частности R&M и Molex PN, инсталляторы относят оформление пожарных сертификатов на соответствующие линейки продукции, что значительно упрощает прохождение проектов в контролирующих организациях. В регионах тенденции прошедшего 2005-го года напоминают позапрошлогодние. Ярко выражена тенденция к централизации. «Киевские» компании, как и прежде, настоятельно рекомендуют своим корпоративным заказчикам работать через них напрямую. При этом выполнение работ все чаще начинают «доверять» местным инсталляторам. Скажем, в ответах на вопрос нашей анкеты «С какими компаниями-инсталляторами Вы наиболее часто сталкивались в борьбе за заказчика в 2005 году?» чаще других упоминалась крупные компании, в частности, «Инком», «Пронет», «Атлас», «Квазар-Микро», «S&T Софт-Троник» и т.д. Причем одинаково часто это отмечали и киевские компании, и региональные. Крупные инсталляторы, заключив договора с корпоративными заказчиками, получают возможность выполнять работы силами своих региональных филиалов и подразделений, тем самым вытесняя с рынка местные компании либо оставляя им роль простых монтажников. В этом случае иногда просто выгоднее взять на субподряд местных монтажников, чем оплачивать командировку и проживание в другом городе собственных специалистов. Неспроста ряд региональных компаний указывают стоимость порта СКС в диапазоне 10–20 долл. Вместе с тем независимые игроки в регионах объективно не имеют достаточных возможностей для работы с качественными СКС. Приходится идти на удешевление проекта, использовать недорогие компоненты, и естественно, ни о какой сертификации речь даже не идет. Многими было отмечено увеличение числа СКС, инсталлируемых на стадии строительства здания. При этом строительные структуры предпочитают пользоваться услугами специалистов при монтаже сетей, а не строить их самостоятельно. Увеличилось также количество СКС, инсталлируемых в зданиях, предназначенных для передачи в аренду, а также количество проектов в сфере бизнес-центров, коттеджного строительства. Последние явления отмечались нами в прежних исследованиях как грядущие тенденции, сегодня о них можно уже говорить в настоящем времени.

Редакция благодарит компании, принявшие активное участие в опросе.

Владимир Скляр, Евгений Полищук, СиБ

|

|

|||||||||||||||