|

|

|

|

|

|

|||

|

Киев Алгоритм» «Альфа-ЮСиЭль» «Альянс Текнолоджиз» «Антарис-Телеком» «Аванти Украина» «Атлас» «БМС-трейдинг» «ВЕСТ-Системы» «Виадук-Телеком» «ЕЛЛИСКОМ» «ИКС-Мегатрейд» «ИНВЭКС Телеком» «Инком» «Интеллектуальные системы» «Квазар-Микро» «КОТС» «Лан Инжиниринг» «Ланит-Iv» «ЛВС Сервис» «Линк Тех Сервис» «Л.Ком» «Матриком» «Микросистемы Экспресс» «Нетворк-Сервис» «О.T.C.» «Парис-сети» «Пронет» «САЛД ЛТД» «Світ Кабельних Систем» «Седна» «Системи та мережі» «Софт Нет сервис» «Транслит» «ТриА-нет» «Хелсби» «Энран-Телеком» BIT Molex PN (представительство) Panduit «S&T Софт-Троник» Synergia SE Tyco Electronics AMP (представительство) ULYS Systems

Винница «Гайтер»

Днепропетровск «ИТ ПРОМ» «РИМ 2000» «РИМ ЛАН» «СИ-Интегра»

Донецк «Интегрированные системы безопасности» «Информационные технологии и коммуникации»

Запорожье «Микроком Сич» «Рома, Лтд» «Союз-D» «Стерлинг Груп Украина»

Ивано-Франковск «ИТС»

Кировоград «ТИМ-Инфо»

Кременчуг «Аксон» «Информационные системы»

Кривой Рог «АВ-Консалтинг»

Львов «Нео-сервіс» «РИТЕК» «Техника для бизнеса»

Луганск «С-компт»

Молдова DAAC SYSTEM INTEGRATOR

Николаев «Меркури плюс» «Ультратех-Лтд»

Одесса «Арус-Одесса» «Одескабель» «ОДИТЕЛ» «Фрейм Инжиниринг»

Полтава NextStep

Ровно «Реноме-Смарт»

Симферополь «Деккер Ай-Ти» «Дори»

Черновцы «КМ Трейд»

Ужгород «Колега»

Харьков «3 АМ» «МКС Системная Интеграция» «СМИТ. Компьютеры и сети» Wescom Electronics Engineering

Херсон «Интерком» |

Структурированная кабельная система (СКС) призвана упорядочить первозданный кабельный хаос. И никак не иначе. Но только появление человека разумного (Homo Sapiens) позволило превратить кабельные дебри с хаотического нагромождения кабелей в коммутационном центре в порядок, присущий выстроенному по определенным правилам и законам Структурированному Кабельному Космосу (Structured Cable Space, SCS)

Владимир СКЛЯР

В представлении древних эллинов первозданный Хаос противопоставлялся упорядоченному Космосу. Последний появился благодаря усилиям Демиургов, творцов Времени и Вселенной. Хаос, как можно его представить, являл собою неупорядоченное образование, сегодня бы сказали, «систему с высоким уровнем энтропии». В то время как Космос — разумно организованная система, сформированная по планам и замыслам творческим началом Вселенной — Теосом. Обе эти философские категории, Космос и Хаос сосуществуют в нашем сознании, взаимно дополняя друг друга, как инь и ян, холодное и горячее, иные диалектические оппозиции. Из древних представлений для нас может показаться интересной идея о том, что творческая мысль вполне заурядного человека из полного беспорядка и окружающего хаоса способна формировать нечто новое, целостное и осмысленное. Прикладывая творческие усилия, человек вычленяет (сепарирует) из хаоса бедлама и неразберихи концептуальные положения, эйдосы, становясь настоящим демиургом и творцом окружающего мира. Творческая деятельность уменьшает энтропию, упорядочивает и связывает энергию, являясь полной противоположностью естественным природным процессам рассеяния энергии, ведущим в конечном итоге к так называемой тепловой смерти Вселенной.

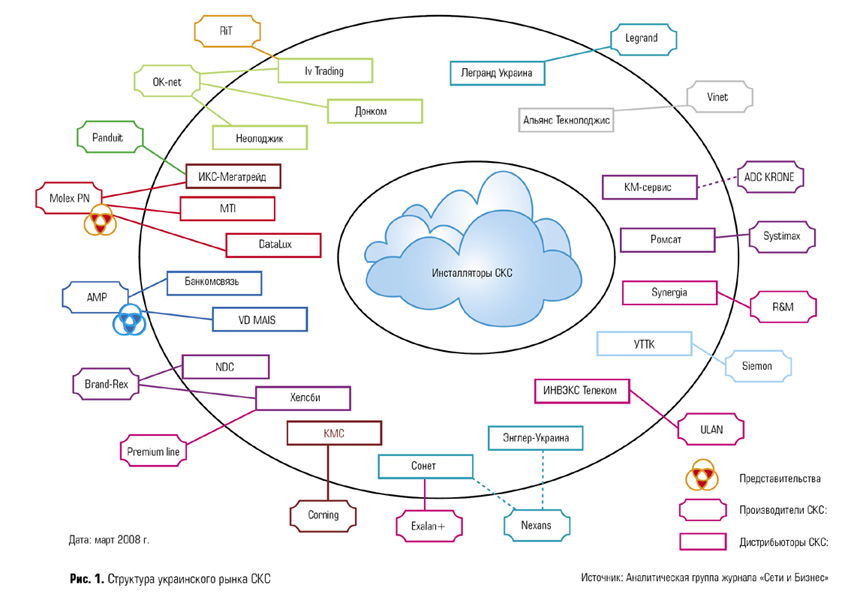

От кабельного хаоса — к Космосу Как в эллинской космологии Космос не может появиться без предвечного Теоса (демиургов), так и СКС нуждается в сертифицированном проектировщике и инсталляторе. Пройдясь по генезису и осмыслив гносис такого явления, как СКС, спланируем на ковре-самолете своих рассуждений немного ближе к земным реалиям. И здесь с грустью приходится признать, что на уровне структуры украинского рынка СКС, касающейся состава производителей и торговых марок, в прошедшем году особых изменений не произошло. Структуру украинского рынка СКС удобно представить в виде схемы (рис. 1), на которой представлены производители, дистрибьюторы и их связи.

Приведенная схема оказывается на удивление простой и наглядной, в целом определяя практически полный перечень торговых марок СКС, реально или виртуально присутствующих на рынке Украины. Производители и дистрибьюторы несистемных кабельных компонентов (кабеля, модулей и патч-панелей), хоть и влияют на реальную рыночную ситуацию, но на этой диаграмме не отображены. В конечном счете, торговые марки большинства азиатских производителей компонентов мало о чем нам скажут. С внешней стороны большого овала на рис. 1 расположились торговые марки СКС, часто однозначно привязанные к производителю СКС. В зоне между внешним и внутренним овалом — дистрибьюторы кабельных систем. Внутри малого круга — место для многочисленных инсталляторов. Нужно сказать, что понятие торговой марки или бренда не всегда однозначно связано с производителем, скорее оно ассоциируется с компанией, владеющей правами использования названия данного продукта. Поэтому случается так, что торговая марка присутствует, дистрибьютор вроде бы также имеется, а вот производителя как не было, так и нет. Отечественный производитель, он же по совместительству и дистрибьютор, где-то там, на Западе или на Востоке, договаривается о компонентах, их там производят и маркируют, а затем на украинском рынке появляется новый бренд СКС. Поэтому не все так однозначно с брендами СКС. Еще раз взглянув на рис. 1, мы можем отметить отсутствие среди представленных СКС бренда AESP. Приходится признать, что кабельной системы под торговой маркой AESP на рынке больше не существует, и даже официальных объяснений по этому поводу никто не давал. Тем не менее, компания «АЕСП Украина», один из отечественных кабельных первопроходцев, продолжает работать на рынке, но лишь в качестве поставщика шкафов чешского производства, а также дилера решений Molex PN. Следует также отметить, что важной составной частью украинского рынка СКС является наличие представительств двух иностранных производителей СКС — Tyco Electronics AMP и Molex PN. В первом случае мы имеем дело с официальным представительством компании Tyco Electronics AMP GmbH (Германия), которая входит в состав Tyco Electronics. Украинские дистрибьюторы, компании «Банкомсвязь» и VD MAIS, ввозят в Украину компоненты СКС AMP NETCONNECT. Вскоре отечественные инсталляторы будут иметь возможность использовать украинские компоненты AMP — в Ивано-Франковске завершается строительство завода по выпуску кабельной продукции этой торговой марки. Поставки продукции Molex PN в Украине осуществляются при содействии официально зарегистрированного представительства пол-ской компании MPN EE Sp. Z o.o., штаб-квартира которой, как впрочем, и головной офис Molex Premise Networks в Восточной Европе, находится в Варшаве. В целом же Molex Premise Networks является подразделением американской компании Molex, штаб-квартира которой располагается в Лисле (США). Компания имеет пять региональных штаб-квартир, отвечающих за Американский континент, Западную Европу и Африку, Восточную Европу и СНГ, Азию, Океанию. Активность работы на украинском рынке американской компании Panduit обеспечивается наличием выделенного менеджера по региону Украины, обеспечивающего взаимодействие производителя с официальным дистрибьютором Panduit в Украине компанией «ИКС-Мегатрейд». Штаб-квартира Panduit находится в США, штат Иллинойс. Европейский офис расположен в Лондоне, откуда, собственно и ведется координация работы менеджеров по региону СНГ. Ведущие позиции компании R&M на украинском рынке СКС на протяжении многих лет обеспечивались работой дочернего предприятия «Райхле и Де-Массари Украина», выполнявшей одновременно и функции представительства. С 2007 года произошли важные структурные преобразования, что привело к созданию дочернего предприятия Synergia SE, которое «наследовало» все функции своего предшественника (равно как и занимаемое ранее помещение, а также менеджеров) и продолжило выполнять функции дистрибьюции и продвижения кабельной продукции R&M в Украине. Особое место на украинском рынке занимают компоненты СКС, ввозимые из Китая и Тайваня. Как показывает анализ, объемы поставок кабеля, модулей и патч-панелей по ряду «noname»-брендов вполне сопоставимы с объемами поставок в Украину оборудования ведущих мировых брендов. Притом если раньше отношение к качеству ввозимых компонентов было довольно скептическим, то сейчас на китайском рынке при желании можно найти весьма качественную продукцию. Азиатские поставки используются рядом известных отечественных дистрибьюторов несистемных компонентов СКС. Если же говорить о компонентах СКС в целом, то может оказаться, что на кабеле, модулях и патч-панелях, по крайней мере, категории 5е, предлагаемых на рынке известными мировыми компаниями, условно «стоит клеймо» made in China или made in India. Но использование азиатской продукции во многих кабельных системах, судя по всему, уже давно никого не смущает. Среди трех отечественных брендов СКС, присутствующих на украинском рынке (Vinet, OK-Net, ULAN), торговая марка Vinet — наиболее успешная. Базируясь исключительно на собственной бизнес-идее создания отечественной торговой марки СКС, компания «Альянс Текнолоджиз» организовала успешную продажу в Украине кабельной продукции Draka и модулей R&M под торговой маркой Vinet. Сегодня можно сказать, что благодаря энтузиазму реализаторов идеи, разумной ценовой политике, качеству компонентов и наличию товара на складе, бренд Vinet пользуется вполне заслуженной популярностью. Еще одна торговая марка СКС, OK-Net, базируется на кабеле, выпускаемом ОАО «Одескабель» и ряде компонентов «достаточно известных нездешних брендов». Конкретное имя производителей модулей и патч-панелей, по словам представителей OK-Net, не может быть названо, так как является коммерческой тайной. Успех торговой марки OK-Net должен, по идее, базироваться именно на дешевом, но качественном, родном одесском кабеле. Было явное намерение повторить предыдущий одесский успех (догадайтесь с трех раз, о чем идет речь ). Но оказалось, что все не так непросто: почему-то забывают, что бизнес — это искусство возможного, а еще больше невозможного. Завод «Одескабель» выпускает не только кабель для СКС OK-Net, но также и несистемный кабель категории 5е под торговой маркой «Одескабель». Оба типа кабеля производятся по одним и тем же ТУ, но распространяются по разным каналам сбыта. Это несколько смущает заказчиков, ведь несистемный кабель теоретически позволяет инсталлировать СКС кат. 5е, но не обеспечивает получение системной гарантии от производителя. При этом изготовитель продукции декларирует, что «кабель OK-net гарантированно соответствует характеристикам категории 5е в расширенном частотном диапазоне 350 МГц для UTP и 200 МГц для FTP; для кабеля под ТМ «Одескабель» такое преимущество не гарантируется». Об остальных производителях СКС, представленных на рис. 1, можно сказать, что они на рынке хоть и присутствуют, но пока не могут порадовать нас своими достижениями. Можно отметить, что расширилась сеть продаж СКС Brand Rex: появился новый дистрибьютор этой торговой марки — отечественная компания Network Distribution Company (NDC). Открытие дочернего предприятия «Легранд Украина» также начало приносить свои плоды, появились пробные инсталляции СКС Legrand. Хочется увидеть реальные плоды продвижения на украинский рынок СКС Siemon и Systimax.

Компании-инсталляторы СКС В населенных пунктах нашей страны, как известно, нельзя ехать со скоростью, превышающей 60 км/час. В порядке исключения допускается небольшое отклонение в большую сторону. Участники рынка СКС точно так же ограничивают свое участие в анкетировании сакральным числом 70. По крайней мере, это некая граница, достигнув которой количество респондентов увеличиваться никак не желает. В прошлогоднем исследовании мы обработали анкеты от 72 компаний-инсталляторов. Нынче были получены ответы от 73 компаний со всех регионов страны. На этот раз в опросе приняли участие большинство ведущих участников инсталляционного рынка, которых ранее называли лидерами в своих ответах инсталляторы, но привлечь которых к исследованию было очень нелегко. Теперь мы можем смело говорить о вполне репрезентативной выборке, поскольку в нынешнем опросе приняли участие ведущие украинские системные интеграторы — «Атлас», «Инком», «Квазар-Микро», «МКС», «Пронет», RIM 2000, «S&T Софт-Троник», «Улис Системс». Кроме того, анкеты заполнили такие мэтры рынка СКС, как компании «Аксон», BIT, «ВЕСТ Системы», «Интеллектуальные системы», «Ланит Iv Com», «Нетворк Сервис», NextStep, «Одител», «РИМ ЛАН», «Рома», «Салд», «Свiт Кабельних Систем», «Седна», «СМИТ», «Софт Нет сервис», «Техника для бизнеса», «Транслит». Итак, не спрашивайте, откуда и как получены данные. Они получены из ваших анкет, уважаемые производители, инсталляторы и интеграторы. Большинство участников опроса (47,6%) — небольшие компании, которые инсталлировали за год не более 20 кабельных систем. От 20 до 40 СКС установили 19% компаний, от 40 до 60 — 11,1%. На рис. 2 можно увидеть картину распределения количества компаний-инсталляторов в зависимости от числа реализованных ими проектов.

Среди участников опроса зафиксировано лишь 3,2% компаний, построивших за год свыше 200 проектов СКС. Отметим также небольшой пик, который соответствует количеству компаний, инсталлировавших за отмеченный период от 100 до 120 проектов СКС. В целом эта картина удивительным образом напоминает аналогичную диаграмму прошлогоднего исследования («СиБ», 2007, №1, с. 30, рис. 1). Это наводит на мысль о некой закономерности, наличие которой отрицать нельзя, но причина которой нам не ясна. На рис. 3 приведено распределение количества компаний-инсталляторов в зависимости от числа инсталлированных ими портов СКС.

Если сравнивать последнее распределение с аналогичным графиком за прошлый год, то, несмотря на похожесть картины (наличие всплесков в диапазонах от 2500 до 3000 и от 4500 до 5000 портов), есть и отличия. Прежде всего, наблюдается необъяснимый спад числа компаний, инсталлировавших от 500 до 1000 портов (9,2% по сравнению с 15,5% за предыдущий год). В прошлом году картина была более равномерной. А, кроме того, доля компаний, построивших за год свыше 7000 портов, возросла с 9,9% до 13,8%, что говорит, прежде всего, о том, что инсталляторы в 2007 году набрали более толстый портфель заказов. В 2007 году среднестатистическая компания инсталлировала в среднем 68 проектов при среднем размере СКС в 60,2 порта (в 2006-м эти показатели составляли 46,6 проектов при 57,5 портах на проект). Это означает, что при незначительном росте среднего размера проектов их количество на душу среднестатистической компании-инсталлятора возросло за год на 45,9%. При этом усредненная компания устанавливала за год около 4000 портов СКС. Еще год назад этот показатель составлял лишь 2850 портов. Такие показатели говорят о том, что растет реальная проектная и инсталляционная нагрузка на компании, реализующие проекты СКС. Естественно, это приводит к повышению требований к организации работ и управлению их выполнением. Не случайно растет интерес к такой дисциплине, как управление проектами. Поскольку увеличивается нагрузка на компании-инсталляторы, образуется нехватка рабочей силы, растут заработные платы, переманиваются специалисты. Ситуация выходит из-под контроля. Вероятно, и бизнес этот в целом становится более успешным. Но можно лишь представить, каким трудом это дается… Здесь уже, пожалуй, и не до системной интеграции. Справиться хотя бы с теми «чистыми» проектами СКС, которых требует рынок. Но и клиент из-под земли не возникает, за него еще нужно побороться. Количество сильных игроков на рынке увеличивается. На рис. 4 приведены рейтинги компаний-инсталляторов, входящих, по мнению опрошенных киевских респондентов, в число лидеров по инсталляциям проектов СКС.

Наиболее сильные позиции на рынке у компании «Инком». Ее лидерство признает 83,4% опрошенных экспертов. На втором месте с рейтингом 55,6% компания «S&T Софт-Троник». На третьей рейтинговой позиции сразу три компании — «Атлас», «Квазар-Микро» и ProNet с рейтингом в 38,9%. Характерно, что первые пять рейтинговых позиций занимают системные интеграторы. И лишь только три компании, специализирующиеся на инсталляции СКС («Интеллектуальные системы», «ЛАНИТ Iv Com» и «Свiт Кабельних Систем») вошли в число лучших компаний-инсталляторов. А вот среди рыночных игроков, с которыми киевским компаниям чаще всего приходилось сталкиваться в борьбе за клиента, были названы «Инком», ProNet, «Интеллектуальные системы», «Атлас» и «МКС», причем с солидным преимуществом первых двух.

Анализ ответов региональных экспертов дал более контрастную картину. Более 95% опрошенных назвали в качестве лидера по инсталляциям компанию «Инком» (рис. 5). На втором месте — компании «Квазар-Микро» (33,3%) и ProNet (33-,3%), у которых, судя по всему, также достаточно большое влияние в регионах. Далее тесной группой из 4-х компаний идут региональные системные интеграторы — компании «АМИ», «МКС» и RIM 2000, с рейтингом 14,3%, а также киевский системный интегратор «S&T Софт-Троник» (14,3%). В регионах считают, что бороться им, у себя на местах и на рынке СКС в целом, приходится с компанией «Инком», которую в качестве конкурента «в битве за заказчика» упомянули 85% региональных инсталляторов. 14% респондентов назвали своими конкурентами компании «АМИ» и RIM 2000; 9,5% — ProNet и «ДНЕПР-Техноцентр».

Наука правильного счета Рынок и деньги любят, чтобы их считали. Но делать это можно по-разному. Существует два подхода к анализу. Первый основан на простом подсчете количества поставленных на рынок различных компонентов для инсталляции кабельных систем: от модулей и кабеля — до стяжек и саморезов. Чуть ли не единственное достоинство этого метода — простота подсчета и анализа. Недостаток же весьма существенный и состоит он в том, что кабельная система — это не просто сумма составляющих, но, прежде всего, набор фирменных системных компонентов, взятых в определенных количественных соотношениях. Можно продать большое количество дешевого кабеля или модулей и не поставить при этом на рынок ни одного порта СКС, если компоненты не являются системными. Можно также продать системные компоненты с перекосом в сторону пользующихся большим спросом. Но в этом случае инсталлятор может установить лишь ограниченное число фирменных портов СКС на указанных компонентах. Остальные «избыточные» составляющие он будет использовать для инсталляции «сборной солянки». И если для инсталлятора, а часто и для многих заказчиков, не столь важно, чтобы все было от одного производителя, то для «точной науки» , оперирующей такими понятиями, как порт, постоянная линия, сертификат от производителя и т.д., важно увидеть настоящую картину рынка. Продажа компонентов и продажа СКС — две разные вещи. Второй метод предусматривает расчет количества постоянных линий связи, которые могут быть построены на компонентах каждой торговой марки, а также анализ количества сертифицированных производителем портов СКС. Несмотря на полный теоретический «разгром» теории розничной продажи, производители (увы) измеряют свои достижения на рынке все-таки количеством поставленной или отгруженной продукции. Каждый занимается своим делом. Аналитическая группа журнала решила использовать оба метода анализа. В первом из них будут учитываться отдельные компоненты фирменных (и не совсем) торговых марок СКС, во втором — порты СКС, которые можно инсталлировать на этих компонентах. Хочется обратить внимание, что когда мы говорим здесь о портах, то в нашем анализе не будет приниматься во внимание наличие или отсутствие на рынке нужного количества кабеля фирменной торговой марки, который необходим для инсталляции такого количества портов. Об этой компромиссной черте настоящего исследования мы еще поговорим ниже. Для получения представленных ниже результатов анализа мы использовали сведения, полученные от поставщиков компонентов СКС и инсталляторов.

Рынок СКС в цифрах Обратимся к более четкой дефиниции компонентного исследования. В кабельной системе одной из основных единиц изменения служит кабельный канал, или постоянная линия, соединяющая модули на рабочих местах и в коммутационном центре на патч-панелях. Легко анализировать поставки кабеля от различных производителей, так как любая линия содержит отрезок кабеля определенной длины, не превышающей 90 м. Но как анализировать поставку модулей? А вот здесь удобно говорить о портах СКС, представляющих собой точку включения пользователя в сеть. При этом необходимо учитывать, что при инсталляции системы обязательно используется два модуля (второй — на удаленной стороне постоянной линии). Но в системах различных производителей модули могут поставляться либо в виде отдельных компонентов, либо в составе готовых патч-панелей (как их конструктивный элемент), а также входить в комплекты для наборных панелей. Наиболее корректным подходом по отношению к системам различного типа можно считать концепцию учета портов СКС. При этом принимаются во внимание сразу два модуля: установленный в пользовательской розетке и — в коммутационном центре. Анализ распределения кабеля и портов СКС различных производителей по одним и тем же категориям лучше выполнять параллельно. По-этому соответствующие графики мы разместили рядом друг с другом.

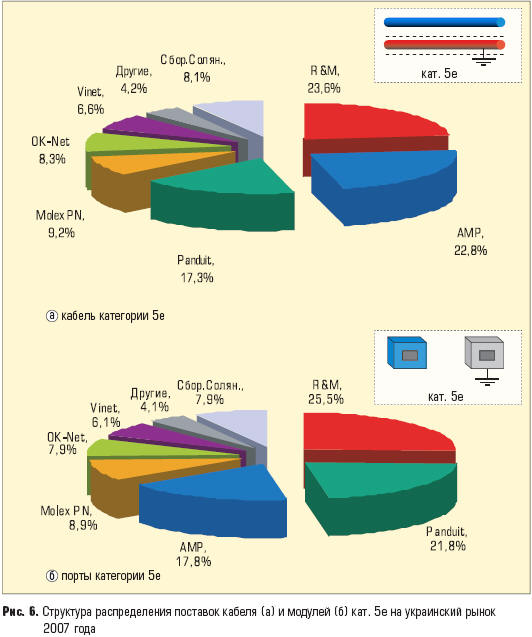

На рис. 6 представлены две диаграммы со структурой распределения кабеля категории 5е и портов категории 5е. При их построении учтены как экранированные, так и неэкранированные компоненты СКС — системный кабель, поставляемый в рамках целостных кабельных систем, и соответствующие модули кат. 5, которые также поставлялись в рамках этих систем. Несмотря на использование в инсталляционной практике «сборной солянки», тщательный анализ ее количественной доли не входил в нашу задачу. Доля ее портов определялась по результатам анализа сведений из анкет инсталляторов. По кабелю категории 5е (см. рис. 6а) лидирующие позиции занимают компании R&M (23,6% рынка) и AMP (22,8%). Вплотную к лидерам приблизился Panduit с долей 17,3%. Остальные компании не преодолели 10-процентный рубеж, хотя торговые марки Molex PN и OK-Net подошли к нему достаточно близко (9,2% и 8,3% соответственно). По портам категории 5е (см. рис. 6б) ситуация несколько иная. На первом месте остается R&M с долей рынка 25,5%, что в целом соответствует доле ее кабеля кат. 5е. На втором месте — Panduit с долей портов 21,8%, а AMP — на третьей позиции с 17,8% портов. Создается впечатление, что секторы AMP и Panduit как бы поменялись местами и если их «вернуть обратно», то все как бы «станет на свои места» — количество кабеля будет соответствовать поставленным модулям и портам СКС. Но ошибки здесь никакой нет. Дело в том, что в 2007 году (как, впрочем, и в 2006-м) Panduit поставлял на рынок достаточно большое количество модулей и рамок для наборных панелей. При этом фирменного кабеля было явно недостаточно, хотя соотношение между ввозимыми модулями и панелями соблюдалось. Поскольку внутренний стандарт компании разрешал использовать для СКС Panduit кабель ряда сторонних брендов, в частности Belden, то на практике именно так и поступали. Определенное количество кабеля Belden, ввозимого компанией «ИКС-Мега-трейд», дистрибьютором Panduit и Belden, шло на инсталляцию фирменных СКС. Остальные модули использовались, вероятно, в сочетании с иными марками кабеля. Следует заметить, что здесь и далее на последующих диаграммах количество портов для СКС различных торговых марок было рассчитано без анализа достаточности количества требуемого кабеля. То есть взаимосвязь между объемами поставок кабеля и модулей во внимание не принималось. Кроме того, речь здесь также идет о верхней границе количества установленных портов на оборудовании бренда. Это означает, что из всех возможных конфигураций выбиралась такая, которая обеспечивает максимально возможное их количество. Например, при поставке 16 000 модулей и наборных панелей на 8400 портов принималось, что максимально возможное число инсталлируемых портов будет достигать 8000. Если же количество модулей составит, к примеру, 18 000, то при наличии такого же числа рамок расчетное значение количества портов составит 8400. Для торговых марок СКС, которые используют как готовые, так и наборные панели, пришлось провести более сложные расчеты. Но и в этом случае использовался принцип вычисления верхней границы количества портов. На практике, конечно же, реальное количество инсталлируемых портов будет меньше, причем на величину от 10 до 20%, точно предугадать которую практически невозможно. Следует отметить, что в настоящее время на рынке, особенно среди крупных заказчиков, возрос интерес к экранированным системам и решениям на компонентах категории 6. Кроме того, появление стандарта, определяющего применение кабельной системы категории 6А для передачи трафика Gigabit Ethernet, привел к появлению на рынке кабеля и модулей, маркируемых под категорию 6А. Ряд производителей утверждает, что их экранированный кабель категории 6 будет успешно работать на новых высокоскоростных протоколах. Одновременно с этим, для особо требовательных заказчиков, на рынке предлагается экранированный кабель категории 7 и более высоких категорий, например, с полосой пропускания до 1,2 ГГц. В любом случае, на практике модули 7-й категории не применяются, а вот кабель кат. 7 активно ввозится на рынок. При этом для заделки на рабочем месте и в коммутационном центре используются модули кат. 6. Исходя из этих соображений, кабель категории 6, 6А и 7 был объединен в одну группу. В такую же сводную группу попали модули кат. 6 и 6А, если они поставлялись на рынок с подобной маркировкой.

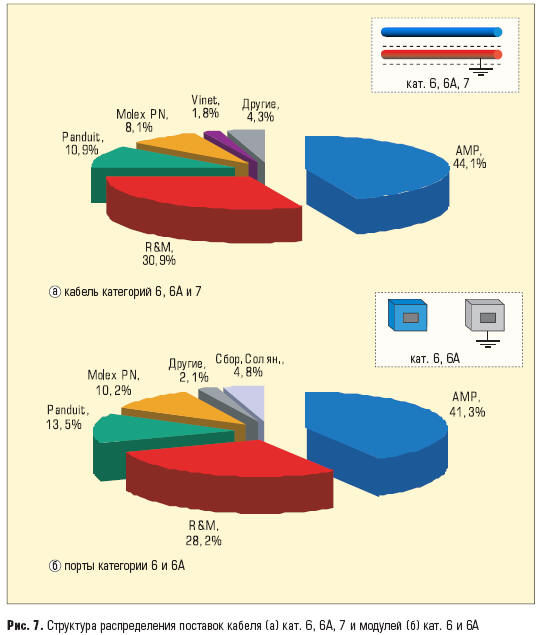

Диаграмма а) на рис. 7 демонстрирует, что когда речь идет о кабельных решениях на компонентах кат. 6 и 7, то украинские заказчики доверяют ведущим мировым брендам. Суммарная доля компаний AMP и R&M по поставкам кабеля в этом сегменте достигает 75%. При этом позиции AMP (44,1% по кабелю и 41,3% по портам) в данном сегменте существенно более сильны, чем у R&M (30,9% по кабелю и 28,2% по портам). Преодолела 10-процентный кабельный рубеж компания Panduit (10,9% по кабелю и 13,5% по портам). На 4-м месте по компонентам кат. 6 и выше — Molex PN. Отдельный интерес представляет структура рынка по неэкранированным и экранированным системам.

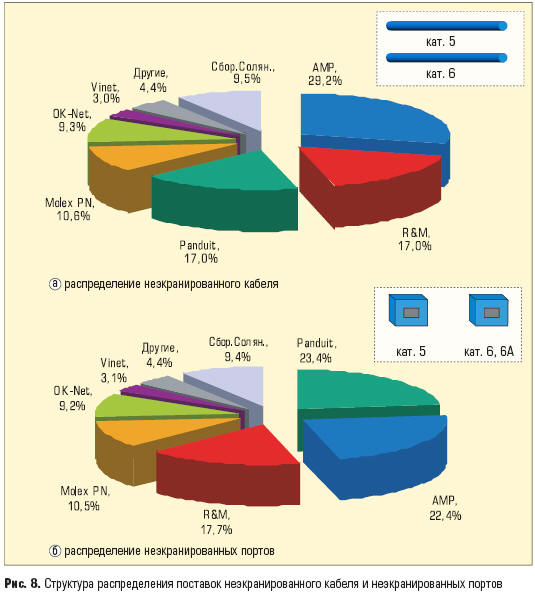

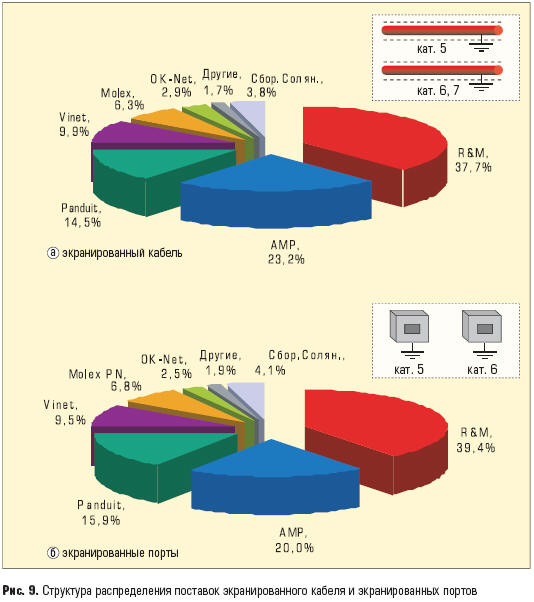

На рис. 8 приведена структура поставок на украинский рынок неэкранированного кабеля и неэкранированных портов СКС. По поставкам неэкранированного кабеля (см. рис. 8а) лидирует компания AMP (29,2% объема рынка). Равные рыночные доли у R&M и Panduit — по 17,0%. Molex и OK-Net по-прежнему держатся рядышком, у первой доля рынка 10,6%, у второй — 9,3%. А вот по неэкранированным портам (см. рис. 8б) опять небольшая рокировка — на первое место вышла Panduit с долей рынка 23,4%. AMP заняла второе место (22,4%), компания R&M с долей 17,7% на третьем месте. Повторилась ситуация, имевшая место с портами категории 5е. Это говорит о том, что в поставках Panduit наблюдается определенный переизбыток неэкранированных модулей кат. 5е, что естественным образом приводит к перекосу показателей. Мы не сомневаемся в том, что и завезенный на рынок «излишек» кабеля и избыток модулей были успешно закуплены инсталляторами и установлены в кабельные системы заказчика. Но подобный перекос между объемами поставок кабеля и модулей дает весомый повод для увеличения доли «сборной солянки». Европейские производители и заказчики в лице банков и государственных структур являются серьезными приверженцами экранированных решений. Экранировать или нет — это вопрос, который решается на уровне высшего руководства компаний. В противовес Старому свету молодая американская поросль (здесь имеются в виду заказчики кабельных систем) ничего экранировать не желает. Компания ComScope со своей известной СКС Systimax успешно выпускает и продает неэкранированные решения. Различные точки зрения на вопрос экранирования напоминают детские дискуссии о том, какое домашнее животное лучше — кошка или собака. Дело вкуса. Компания R&M выступает как приверженец экранированных решений, вероятно, потому что ее штаб-квартира находится в самом центре Европы . Но и на украинском рынке позиции экранированных решений от R&M очень сильны. Компания занимает первое место (рис. 9) по поставкам на украинский рынок экранированного кабеля (37,7%) и экранированных портов (39,4%).

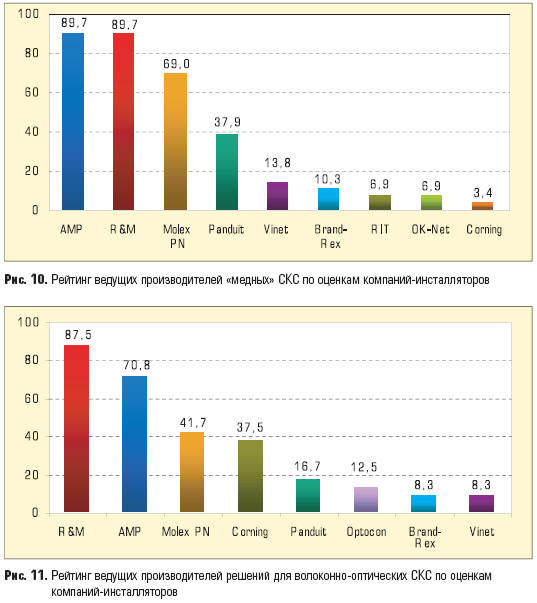

Второе место уверенно занимает AMP (23,2% рынка экранированного кабеля и 20,0% рынка экранированных портов). Достаточно крепкие позиции у Panduit — 14,5% по кабелю и 15,9% по портам. Четвертое место в экранированной гонке неожиданно заняла торговая марка Vinet с долей по кабелю 9,9% и по портам 9,5%. Продуктовую структуру украинского рынка СКС гармонично дополняет мнение компаний-инсталляторов (рис. 10), которые ежедневно следят за ситуацией и оценивают рынок с интуитивных позиций. По мнению участников опроса в сегменте СКС на медных симметричных парах с рейтингом 89,7% лидируют компании R&M и AMP. На третьем месте — Molex PN с рейтингом 69%, на четвертом — Panduit (37,9%).

В сегменте волоконно-оптических решений, по мнению инсталляторов, первое место занимает компания R&M с рейтингом 87,5% (рис. 11). Второе место за AMP (70,8%), третье занимает Molex PM (41,7%) и четвертое Corning (37,5%). Картина вырисовалась достаточно непростая. Но именно таков рынок. Каждый его сегмент — это поле для борьбы и для конкуренции. Потребительские сегменты также требуют своего индивидуального подхода. А решать огромный сложный комплекс проблем, имея в штате одного или двух сотрудников, просто нереально.

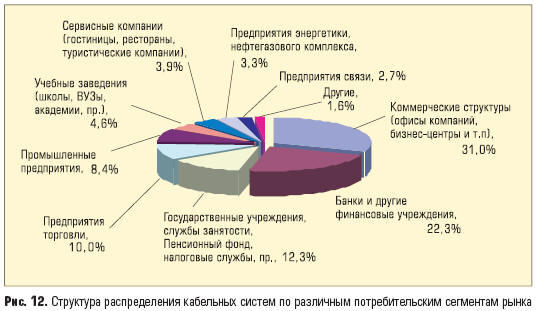

Характеристики кабельных систем Анализ показывает, что объем украинского рынка СКС в 2007 году возрос на 21% и составил 47,8 млн. долларов. За прошедший год было инсталлировано около 540 тысяч портов СКС и проложено 22 000 км кабеля. Распределение проектов по потребительским сегментам представлено на рис. 12.

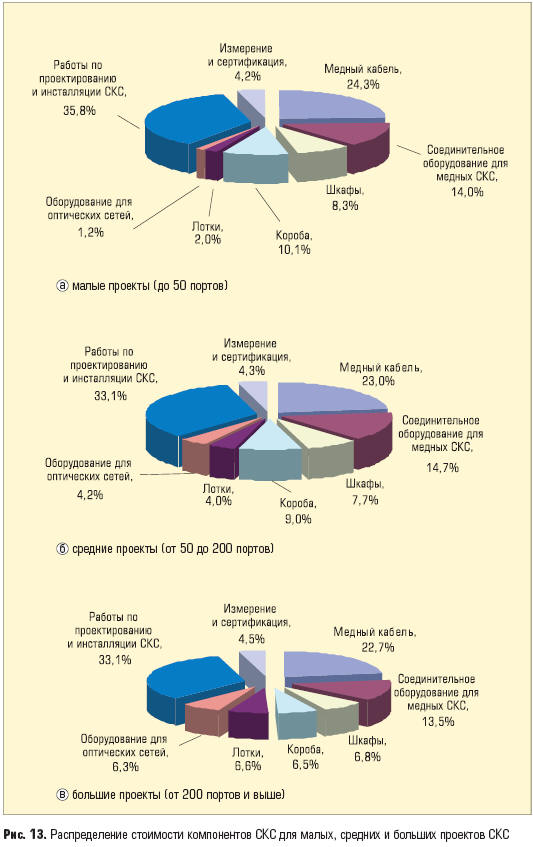

Как и в прошлом исследовании, на первом месте — коммерческие структуры, доля которых увеличилась за год на 2%. Доля банковского сегмента возросла за год на 4,3% и составила 22,3%. Государственные предприятия остались на прежних позициях, а вот потребности промышленных предприятий в СКС снизились за год на 5,2%, что свидетельствует о том, что пик активности этого сегмента рынка остался в прошлом. На 1,2% усилилась активность сегмента учебных заведений. Все компании-респонденты единодушно подчеркнули наибольшую активность именно в коммерческих структурах (офисы компаний, бизнес-центры, пр.), а также в банковском сегменте. Эксперты не зафиксировали особой активности в таких сегментах, как «Предприятия энергетики, нефтегазового комплекса», «Сервисные компании (гостиницы, рестораны, туристические компании)», «Транспортные предприятия (ж/д, авто, авиация, морской)», «Предприятия связи». По результатам опроса компаний-инсталляторов в 2007 году, ими было установлено 5360 кабельных систем. Собранная статистика на 63% превышает прошлогоднюю (!). Из всей массы реализованных проектов 77,9% систем были малыми (до 50 портов), 15,1% — средними (от 50 до 200 портов) и 7,0% — большими проектами с числом портов, превышающим 200. При этом 60% участников опроса отмечают небольшой рост оборота своей компании в сегменте СКС в 2007-м по сравнению с предыдущим годом. Каждая третья компания заявляет, что ее оборот в этом году сильно вырос и лишь примерно по 4% отмечают либо небольшое падение, либо прежний уровень доходности кабельного бизнеса на своих предприятиях. Интересна динамика распределения стоимости компонентов СКС для малых, средних и больших проектов СКС (рис. 13).

На трех графиках представлены усредненные результаты, предоставленные экспертами-инсталляторами для систем различного размера. Даже беглый анализ этих диаграмм позволяет увидеть, что с ростом объема проектов снижается относительная стоимость медного кабеля, шкафов и коробов. Растет доля металлических лотков, оптических компонентов, а также работ по измерению и сертификации. Каждый для себя может объяснить выявленные тенденции (они во многом интуитивно понятны) и примерить их к своим инсталляциям. Следует лишь отметить, что анализ конкретных ответов экспертов позволяет говорить об отсутствии однозначного представления у всех респондентов. Зачастую вектор общего мнения направлен в одну сторону и тогда можно уверенно говорить о росте доли лотков или оптических компонентов при переходе от малых СКС к средним и от средних к большим. Единодушие наблюдается в выводе о снижении доли шкафов при переходе от малых проектов к средним и доли медного кабеля при переходе от средних проектов к большим. По остальным же тенденциям мнения экспертов достаточно сильно расходятся.

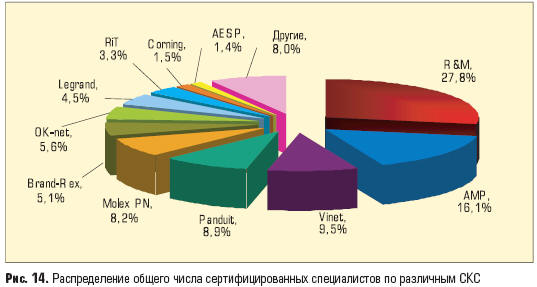

Обучение и сертификация Каждый год множество инсталляторов устремляется на обучающие семинары, проводимые ведущими производителями СКС. С одной стороны, это необходимо для получения компанией официального статуса инсталлятора. Ведь это позволяет рассчитывать на большие скидки при покупке комплектующих у производителя. С другой стороны, производитель, обучая своих партнеров, формирует обратную связь с рынком. Анализируя рынок, следует отметить тенденцию к росту общего количества обученных специалистов по СКС различных торговых марок. Так, в 2006 году на каждого инсталлятора в среднем приходилось по 9,3 обученных специалиста (если говорить более точно, то в действительности речь идет о сертификатах, ведь на одного сотрудника компании может приходиться по нескольку сертификатов различных СКС). В 2007 году количество сертифицированных специалистов из расчета на одну компанию-инсталлятор выросло до отметки 10,6. Ситуация на самом деле несколько парадоксальна. С каждым годом количество обученных специалистов по ведущим торговым маркам СКС увеличивается быстрыми темпами, а у инсталляторов их реальное количество растет достаточно медленно. Но здесь следует учитывать реалии рынка, когда обучаются одни специалисты, а инсталлируют СКС другие. Не секрет, что обучение нередко проходят сотрудники непрофильных компаний, которые не работают на инсталляционном рынке. Поэтому в данном разделе проанализированы только ответы инсталляторов, принявших участие в опросе, и результаты говорят сами за себя. Конечно, можно было бы сравнить общее соотношение компаний, сотрудники которых прошли обучение у производителей и получили дипломы сертифицированных инсталляторов. Сделать это несложно. Но только в этом случае в список попало бы очень много «мертвых душ», а именно — «предприятия, обучившие собственных специалистов для внутренних нужд», «торговые компании», «научно-исследовательские, учебные и проектные институты», «строительные фирмы», «государственные учреждения»… А поскольку наша задача — исследование рынка СКС, то анализу были подвергнуты ответы только тех компаний, для которых СКС — это бизнес. Опрос компаний-инсталляторов СКС выявил следующее. По общему количеству сертифицированных специалистов, работающих в компаниях, как и в прошлом году, лидирует R&M с долей 27,8% (рис. 14). На втором месте AMP (16,1%), далее идут Vinet (9,5%), Panduit (8,9%) и Molex PN (8,2%). Таким образом, R&M, AMP и Vinet в общей сложности «контролируют» 53,4% рынка обученных специалистов.

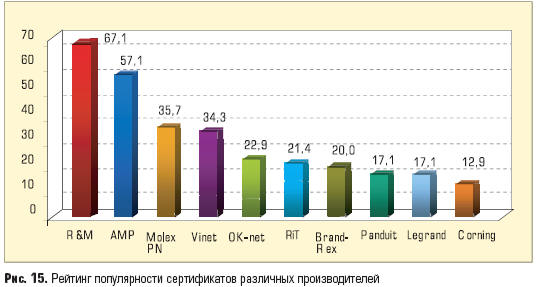

Между прочим, картина по итогам 2006 года была примерно такая же — 54,1% «рынка специалистов» «контролировала» тройка R&M – AMP – Vinet. Однако за 2007 год доля R&M снизилась на 4,3%, доля AMP выросла на 5,8%, а позиции Vinet снизились на 2,2%. Кроме того, компания AMP с 3-го места в 2006 году поднялась на 2-е. Выросла также доля Panduit — c 6,4% до 8,9%. Как правило, компании-инсталляторы имеют в своем штате специалистов сразу по нескольким торговым маркам СКС (рис. 15).

Как видно из рисунка, 67,1% опрошенных компаний имеют в штате специалистов по СКС R&M и 57,1% — по СКС AMP. С существенным отставанием за лидерами следуют торговые марки Molex PN и Vinet с долями 35,7% и 34,3% соответственно. Это означает, что больше половины компаний-инсталляторов готовы предлагать заказчикам решения на СКС R&M или AMP, и лишь каждая третья — на Molex PN и Vinet. ______________________________________________________________ Oбъем украинского рынка СКС в 2007 году возрос на 21% и составил 47,8 млн. долларов. _______________________________________________________

Следует отметить, что за 2007 год популярность сертификатов R&M возросла на 4,6%, AMP — на 14% (!), Molex PN — на 6,5%, OKNet — на 6,2%.

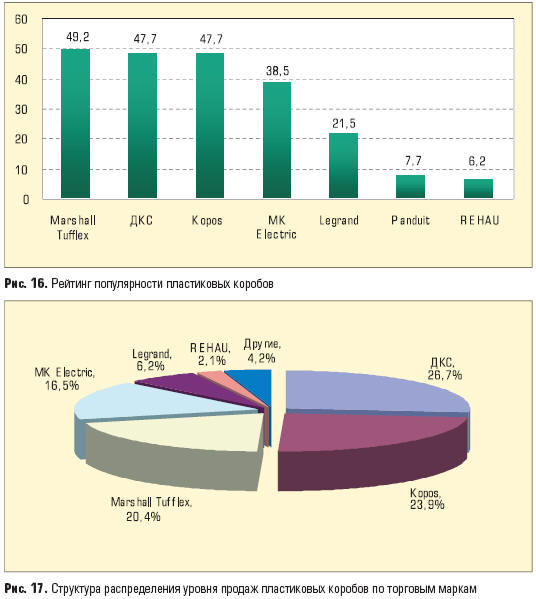

Шкафы, лотки и короба Выполняя анализ отечественного рынка СКС, мы всегда предупреждаем, что трактуем рынок в более широком понимании, включая в него не только компоненты, предназначенные для передачи сигналов, но и пассивные составляющие — шкафы, стойки, лотки, короба, а также работы по проектированию, монтажу и сертификационным измерениям постоянных линий. Количество установленных модулей, длину кабеля и коммутационные панели для СКС можно оценить с высокой степенью точности, ведь модуль кат. 5е может быть использован только для инсталляции портов СКС и никак не при монтаже электрических розеток. То же самое можно сказать и о медной симметричной паре, чье назначение очевидно и никакие иные варианты применения всерьез не рассматриваются. Поэтому результатам исследования рынка СКС в части используемых компонентов можно смело доверять. Сложнее обстоит дело со вспомогательным оборудованием, по классическому определению не относящимся к кабельной системе. Всевозможные лотки и короба применяются как при инсталляции СКС, так и в электротехнической сфере — для прокладки электрического кабеля. К тому же, современные инсталляторы СКС не уклоняются от электромонтажных работ и при возможности с удовольствием их выполняют. Но вот куда при этом отнести лотки и короба, а также различные иные составляющие — определить сложно, а порой, особенно по прошествии некоторого времени, просто невозможно. Нередко эти компоненты имеют многоцелевое назначение. Тем не менее, мы провели анкетирование инсталляторов СКС, чтобы получить данные, которые можно сравнить с прошлогодними результатами и выявить, в первую очередь, рыночные тенденции. В сегменте пластиковых каналов, именуемых также коробами, уже который год достаточно четко прослеживается высокая конкуренция между лидирующей тройкой производителей, к которой относятся компании Marshall Tufflex, ДКС и Kopos. Рейтинги популярности этих производителей среди компаний-инсталляторов достаточно высоки — в районе 47–49% (рис. 16).

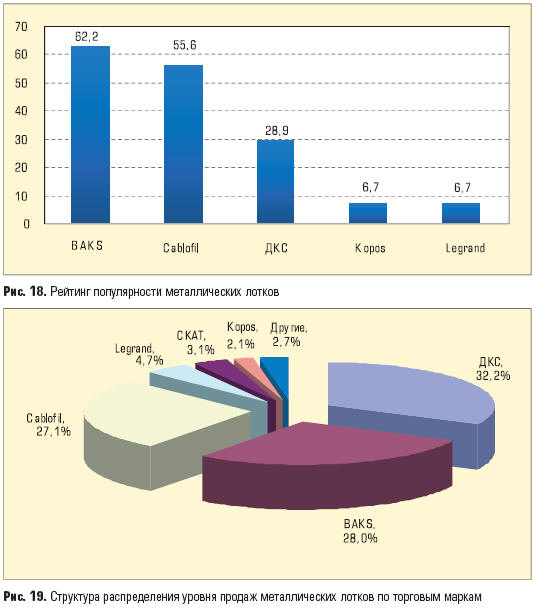

Следует отметить, что если уровень популярность коробов ДКС и Kopos остался примерно на уровне 2006 года, то рейтинг Marshall Tufflex снизился на 9,1%. Это означает, что уменьшилось количество инсталляторов, использующих короб этой торговой марки в своих проектах. Окрепли позиции коробов Legrand (годовой рост рейтинга составил 7,6%). На 6,2% снизился рейтинг коробов Panduit. При этом MK Electric и REHAU сохранили свои позиции. Несмотря на одинаково сильные рейтинговые позиции первой тройки производителей кабельных каналов, доли рынка, занимаемые ими, все же отличаются (рис. 17). Относительное снижение популярности коробов Marshall Tufflex среди компаний-инсталляторов, по-видимому, негативно сказалось и на объемах продаж. Хотелось бы отметить, что в прошлогоднем исследовании мы выполняли расчет рыночных долей производителей коробов, лотков и шкафов, исходя из анализа ответов инсталляторов так называемой группы 96. Тогда нас интересовали законы распределения продукции различных брендов среди «массового инсталлятора», устанавливавшего за год не более 7,0 тысяч портов. Поэтому диаграммы, иллюстрирующие структуру распределения продаж, приведенные на рис. 29–35 («СиБ», 2007, №1, с. 46–48), касались тогда только специфического сегмента рынка. Диаграммы распределения, представленные в настоящем исследовании, относятся к рынку СКС в целом и характеризуют структуру потребления продукции из расчета на 100% украинского рынка кабельных систем. Сравнивать эти диаграммы некорректно — они относятся к различным объектам исследования. Ситуацию на рынке металлических лотков иллюстрирует рис. 18, на котором представлен рейтинг популярности продукции известных в нашей стране брендов BAKS, Cablofil, ДКС. Следует отметить падение рейтинга лотков BAKS на 8,4% и очень существенный рост популярности брендов Cablofil (на 16,4%) и ДКС (7,3%).

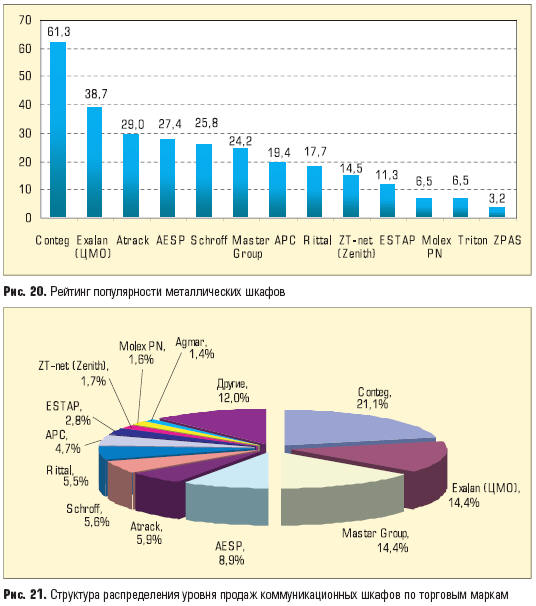

В целом же, структура распределения уровня продаж металлических лотков, представленная на рис. 19, свидетельствует все же о некотором преимуществе по уровню потребления металлических лотков ДКС (доля 32,2%). На второй позиции — лотки BAKS (28,0%), третье место — за продукцией Cablofil (27,1%). Отрадно, что на отечественном рынке в виде вполне ощутимых долей рынка находит свое присутствие продукция Legrand и СКАТ. Самой популярной маркой шкафа на отечественном рынке СКС по-прежнему остается Conteg (рис. 20). Ее рейтинг возрос за год на 13,4%. С третьего на второе место по рейтингу переместилась торговая марка Exalan (38,7%), набрав за год 6,3%. Шкафы Atrack перешли со второго на третье место, упав при этом в рейтинге на 10,4%. Позиции шкафов AESP и Schroff остались практически неизменными (они лишь поменялись местами друг с другом). В то же время на шкафном рынке появился новый «китайский» шкаф Master Group, который сразу же оказался на 6-м месте с рейтингом 24,2%.

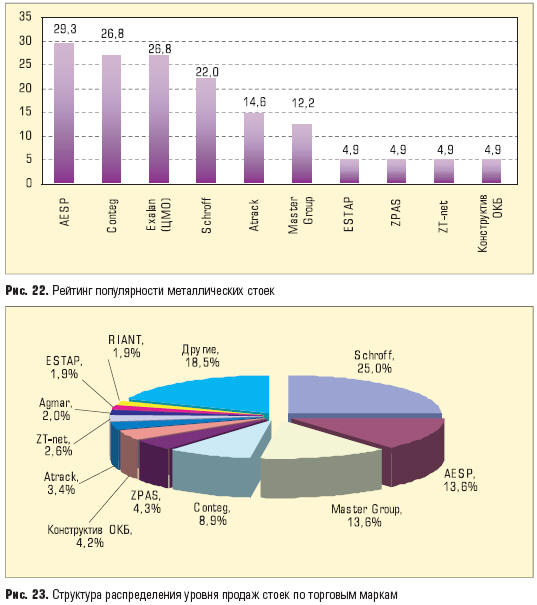

Если обратиться теперь к структуре распределения продаж шкафов на украинском рынке (рис. 21), то можно увидеть, что Conteg вполне оправдал свои рейтинговые ожидания, заняв 21,1% рынка. Exalan и Master Groupe владеют долями в 14,4% рынка. Шкафы под торговой маркой AESP имеют 8,9%. Далее по нисходящей следуют шкафы известных торговых марок — Atrack, Schroff, Rittal, APC, ESTAP и т.д. Еще добрый десяток торговых марок шкафов продается небольшими партиями, но их доля на рынке составляет менее 1%. Компании-инсталляторы в своих проектах применяют компоненты, которые удовлетворяют заказчика и которые удается вовремя найти на рынке. Большинство инсталляторов успевают за год испробовать несколько торговых марок шкафных конструктивов. Лишь 9,7% компаний использовали шкафы всего одной торговой марки. Две торговые марки применяли 33,9% компаний-инсталляторов; три бренда — 25,8% компаний. По 4 и по 5 брендов перепробовали 11,3% компаний. Открытые стойки — весьма специфическое оборудование, иногда крайне необходимое, но имеющее существенные недостатки с точки зрения их эксплуатации. Прежде всего, они не защищены от внешнего доступа, подвергаются воздействию пыли, менее устойчивы к механическим воздействиям. Но, тем не менее, эта продукция находит своего покупателя. Поскольку стойки — естественный внутренний элемент любого шкафа, то уместно допустить, что производители шкафов предлагают на рынке также и эту продукцию. Первое место среди стоек по рейтингу популярности (рис. 22) заняли изделия, поставляемые под брендом AESP (29,3%). Следующие далее стойки Conteg и Exalan имеют рейтинг 26,8%. Стойки известного немецкого производителя Schroff занимают 4-е место с рейтингом 22%. Отметим также достаточно популярные изделия Atrack (14,6%) и Master Group (12,2%).

Выше мы уже говорили о том, что стойки — весьма специфический продукт, рынок которого еще предстоит изучить. Но уже сейчас понятно, что их достаточно часто используют для своих целей телекоммуникационные операторы. Поэтому не станем удивляться и распределению уровня продаж стоек по торговым маркам (рис. 23). На первом месте стойки Schroff с долей рынка в 25%. Второе место за стоками AESP — 13,6% рынка. Стойки Master Group занимают 13,6% рынка, а продукция Conteg — 8,9%. Обнаруживается еще одна особенность стоечного бизнеса, отличающая его от продажи шкафов. Если компании-инсталляторы в большинстве не привязаны к определенной торговой марке шкафа и устанавливают заказчикам в течение года до 7 различных брендов, то со стойками ситуация иная. 49% компаний-инсталляторов использовали в течение года стойки только одной торговой марки. И лишь 37% компаний успели применить оборудование двух брендов. Что же касается поставок от трех производителей, то таких инсталляторов нашлось всего 10%. Возможно, причина в малом количестве заказов, при которых компания-инсталлятор успевает обратиться за год к одному или двум поставщикам стоек, полностью удовлетворяя при этом запросы своих заказчиков.

Рукотворное чудо СКС Таким образом, можно сделать вывод, что украинский рынок СКС продолжает активно структурироваться . Ведущие позиции на нем, причем во многом благодаря активным маркетинговым шагам, успешно занимают компании AMP и R&M. Их сегодняшние позиции и светлое завтрашнее будущее четко прогнозируются. Компании второго эшелона (Panduit, Vinet, Molex PN, OK-Net) — все еще находятся на этапе становления и формирования партнерской сети, имиджа, представительств и т.д. У каждой компании свои ближайшие задачи и планы. На украинском рынке видятся достаточно хорошие перспективы развития у Molex PN, которая уже имеет на этом рынке представительство и трех дистрибьюторов. Отечественные же торговые марки СКС Vinet и OK-Net сформировались благодаря различным удачным стечениям обстоятельств. Следует, однако, прогнозировать определенные сложности в ближайшей перспективе эволюции этих брендов. У Vinet отсутствует собственные производственные мощности по выпуску компонентов. Бренд OK-Net, хотя и поддерживается заводом, выпускающим кабель для этой системы, но по сути остается пока еще региональным брендом. Реальные перспективы на украинском рынке видятся, прежде всего, у зарубежных СКС. Причем в основном у тех, кто уже закрепился на рынке. Приход в Украину новых производителей и успешное развитие пока еще формально существующих брендов с небольшим оборотом — под большим вопросом. Даже садоводы-любители знают, как тяжело расти новым побегам под кроной выросшего и укоренившегося дерева. Реальную перспективу они получат лишь когда дерево состарится и усохнет. Но у СКС-ных деревьев украинского рынка глубокая и разветвленная корневая система, идущая далеко на Запад — к производителям, заводам, службам маркетинга и поддержки, научно-исследовательским подразделениям. Это мангровые заросли с единой основой, растущие и гибнущие лишь как единое целое. Все течет, все меняется. Нельзя дважды войти в одну и ту же реку, как нельзя дважды исследовать один и тот же рынок СКС. Его невозможно до конца изучить даже один раз, поскольку он непрерывно меняется, трансформируется и преображается. И эти изменения никогда не прекратятся, поскольку невозможно окончательно превратить Хаос в упорядоченный Космос.

Редакция благодарит все компании, принявшие участие в опросе. Владимир СКЛЯР СиБ

|

|