|

|

|

|

|

|

|

||||||

|

|

О ситуации и тенденциях на украинском рынке контакт-центров 2010-го и первой половины 2011 года.

Последний раз исследование рынка центров обслуживания вызовов (ЦОВ) журнал «Сети и Бизнес» проводил в еще в 2007 году. С тех пор много воды утекло — один мировой финансовый кризис чего стоит. Спустя четыре года рынок не узнать. Изменилась расстановка сил между игроками: одни сдали свои позиции, другие начали завоевывать себе место под солнцем. Появились новые технологии, позволяющие сделать работу контакт-центра более эффективной. С другой стороны, возник целый ряд недорогих, чисто программных решений, которые оказались привлекательными для небольших компаний. В суровый период спада активности рынка бизнесу стало не до контакт-центров. За исключением аутсорсинговых ЦОВ и коллекторских агентств развития почти не было. Сейчас, когда кризис заканчивается (по крайней мере, так полагают большинство из опрошенных нами экспертов), самое время снова взглянуть на этот рынок и оценить произошедшие на нем перемены.

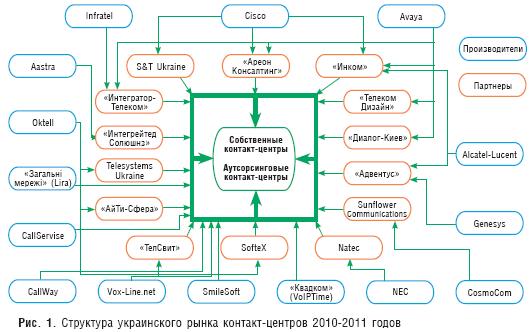

Расстановка сил На данный момент в Украине удалось насчитать около полутора десятков производителей решений для контакт-центров. Под таковыми мы понимаем собственно программы автоматического распределения вызовов; различные вспомогательные приложения, такие как системы взаимоотношения с клиентами (CRM), системы записи речи и т.д., отдельно не рассматриваются. Установкой контакт-центров известных мировых торговых марок занимаются компании-интеграторы, которые в ряде случаев могут также выступать в качестве реселлеров программных продуктов. При этом с каждым крупным производителем ПО у нас в стране работают, как правило, сразу несколько интеграторов. Так, права на построение ЦОВ на оборудовании Avaya имеют порядка 20 компаний: «Телеком Дизайн», «Инком», «Диалог Киев», «Ареон Консалтинг» и другие. Один из инсталляторов Avaya — «Интегратор Телеком» — к тому же является партнером американо-российского производителя Infratel. Партнерами Cisco выступают «Инком», «S&T Украина» и «Ареон Консалтинг», хотя реально контакт-центры на решениях Сisco строит только первый. С недавних пор «Инком» также имеет партнерский статус Alcatel-Lucent; основным же инсталлятором продуктов этого производителя в Украине остается «Адвентус», устанавливающая также контакт-центры Genesys. Российская компания «Телефонные системы» (платформа Oktell) в Украине работает через своих четырех партнеров: Telesystems Ukraine, SofteX, «АйТи-Сфера» и «ТелСвит». Также на рынке представлены: японская NEC (через Natec); американская CosmoCom (через Sunflower Communications); канадская Aastra (через «Интегрейтед Солюшнз»). Кроме того, в последние годы появилось несколько отечественных компаний с собственными продуктами (зачастую это IP-УПАТС — программный коммутатор, обслуживающий вызовы по протоколу SIP, и система обработки звонков; либо же просто программа для ЦОВ, работающая на платформе Asterisk). К этой группе относятся киевские CallServise, Vox-Line.net, CallWay; львовские «Загальні мережі» (решение Lira) и «Квадком» (продукт под названием VoIPTime). Данная категория игроков внедряет свои разработки самостоятельно и при этом действует довольно активно. Отдельный сегмент составляют поставщики решений SaaS (Software-as-a-Service — «Программное обеспечение как услуга»). Хотя в данной структуре исследования ЦОВ игроки, работающие по этой модели, не учитывались — они достойны отдельного упоминания (о чем немного ниже). Структура украинского рынка решений для контакт-центров в 2010–2011 годах приведена на рис. 1.

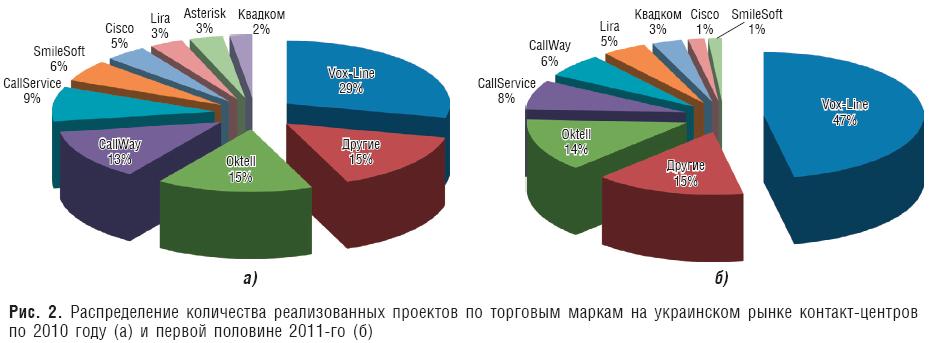

Годовой срез Анализ рынка начнем с количества проектов — по итогам 2010 года здесь верхние места заняли как раз украинские IP-решения. Видеть на первых ролях не Cisco и не Avaya, может быть, довольно странно, но не так уж неожиданно, чему может быть два объяснения. Во-первых, хотя — по оценкам участников рынка — направление контакт-центров постепенно выходит из кризиса, позволить себе приобретение дорогих брендовых систем могут немногие. С другой стороны, интерес к ЦОВ стали проявлять довольно много мелких предприятий, которым нужны недорогие решения, удовлетворяющие их скромные запросы. Именно таких клиентов обслуживает компания Vox-Line.net, которая заняла первое место по числу инсталляций (в 2010 году — двадцать шесть). В основной массе это очень небольшие решения, всего лишь на несколько операторов. Самый крупный из них насчитывает двадцать два автоматизированных рабочих места. В основе решения лежит IP-АТС Vox-Line, причем программа контакт-центра может интегрироваться с «мини-CRM» разработки того же производителя. Основными клиентами Vox-Line.net являются различные службы такси. Кроме того, компания активно занималась модернизацией и расширением ЦОВ различных малых предприятий — в большинстве случаев работы заключались подключении многоканального телефонного номера (фиксированного или мобильного), IVR и одного рабочего места, при этом операторы работали на старом решении. Строго говоря, контакт-центром в полном смысле слова это назвать трудно, но небольшим фирмам этого достаточно. На втором месте по проектам оказалась IP-платформа для операторских центров Oktell, которая была выведена на рынок российской группой компаний «СтройСофт» в 2006 году. Для внедрения и дальнейшей доработки продукта в рамках «СтройСофт» было создано ООО «Телефонные системы». В Украине эта компания работает через четырех партнеров, которые в 2010 году построили общим числом четырнадцать новых контакт-центров, при этом Telesystems Ukraine и SofteX также расширили несколько существующих объектов. На третьем месте с дюжиной инсталляций расположился украинский CallWay. Подобно Vox-Line.net, эта компания в основном обслуживала диспетчерские службы. Хотя в арсенале предприятия есть собственная IP-АТС, программное обеспечение для контакт-центров устанавливается на серверах или даже на обычных персональных компьютерах. Четвертое место у компании CallServise с одноименным продуктом на базе Asterisk, разработанным предприятием «Студия ИТ Инжиниринга». Наконец, замыкает пятерку лидеров компания SmileSoft, внедряющая контакт-центры на основе своего программного коммутатора с 1997 года. В прошлом году ее продукт Smile IPCC был использован для построения пяти контакт-центров. Cisco может похвастаться четырьмя новыми инсталляциями на базе продуктов UCCX (Express) и Cisco UCCE (Enterprise), из которых три проекта реализованы в банковской сфере, еще одним заказчиком выступило риелторское агентство. Соотношение количества проектов между производителями в 2010 году показано на рис. 2.

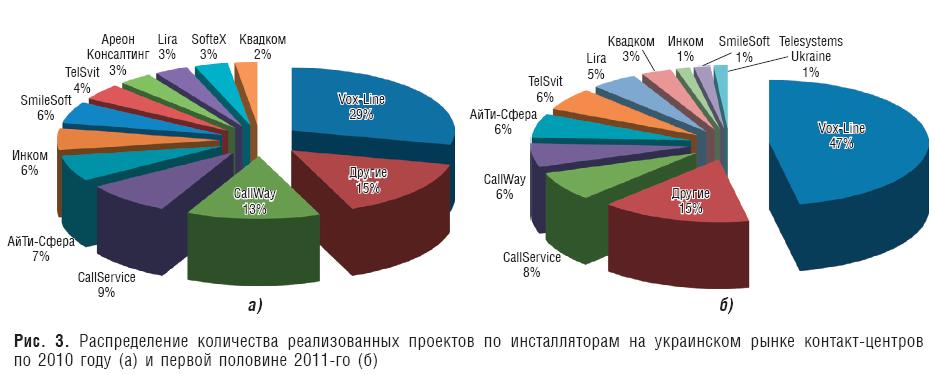

Всего, по нашим оценкам, в прошлом году было установлено 95 новых ЦОВ. К 16% проектов, обозначенных как «другие», отнесены единичные инсталляции NEC, CosmoСom, Avaya и Nortel, а также еще около десятка объектов: эта цифра представляет собой оценку числа инсталляций других фирм, не охваченных этим исследованием. По-видимому, в результате анализа удалось «выудить» самую крупную «рыбу», но программных решений местной разработки наверняка было установлено больше. Для сравнения рядом приведен срез по итогам первого полугодия 2011 года: в нынешнем году уже построено более 60 новых ЦОВ. Еще больше усилил свои позиции Vox-Line.net за счет массовой установки небольших ЦОВ для служб такси. Примерно на тех же позициях остались Oktell и CallServise; на продуктах Cisco и SmileSoft на момент написания статьи было реализовано по одному проекту. Еще несколько компаний сообщили о наличии проектов на стадии внедрения либо на стадии переговоров. Распределение количества реализованных проектов по инсталляторам представлено на рис. 3. Первое место по количеству установленных в 2010 году call-центров занимает Vox-Line.net (28%), за ней идут CallWay (13%), CallServise (восемь новых проектов). На четвертой позиции «АйТи-Сфера» с шестью вновь построенными ЦОВ на платформе Oktell, а на пятой — «Инком» (четыре ЦОВ на оборудовании Cisco и один на Nortel).

Ситуация с проектами других интеграторов выглядит следующим образом. «Диалог-Киев» внедрил по крайней мере один операторский центр на 20 каналов взаимодействия — правда, неплохо оснащенный: с функциональностью распознавания речи и автоматического обзвона на ее основе. Известно, что «Телеком Дизайн» в 2010 году занимался расширением и модернизацией существующих ЦОВ — количество добавленных рабочих мест, по нашим оценкам, составляет около 75. У других партнеров Avaya новых проектов в 2010-2011 годах отмечено не было. «Ареон Консалтинг» построил три новых ЦОВ на основе платформы Asterisk, а также модернизировал два существующих с расширением функциональности. Компания Natec, авторизованный дистрибьютор японской фирмы NEC Corporation, в 2010 году осуществила одну инсталляцию и расширила один существующий ЦОВ. Такие интеграторы, как «Адвентус» и «S&T Украина», в 2010 году ограничились модернизацией и поддержкой уже установленных ЦОВ.

Рабочая сила Существенно иной будет ситуация, если оценивать инсталляции по количеству операторских (агентских) мест. Здесь мы учитывали как новые проекты, созданные с нуля, так и расширение существующих ЦОВ. В некоторых случаях именно оно давало солидную прибавку.

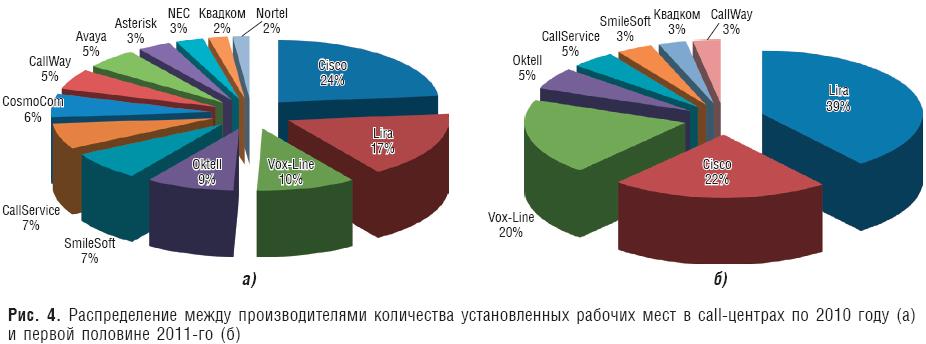

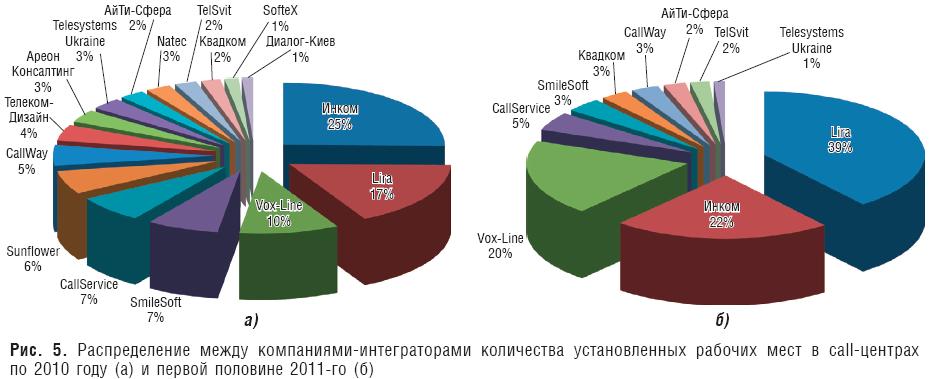

На рис. 4 показано распределение количества установленных рабочих мест в контакт-центрах между производителями. Данные, как и по предыдущим распределениям, представлены за 2010 год и первую половину 2011 года. Здесь на первое место уверенно вышла Cisco — прежде всего благодаря большому проекту расширения контакт-центра в «Райффайзен Банке Аваль», выполненному силами компании «Инком». Количество операторских мест в этом ЦОВ выросло на 350 единиц. Вторую позицию заняла Lira — торговая марка компании «Загальні мережі», которая также построила всего несколько новых объектов, но при этом заменила оборудование одного из действующих коллекторских центров, установив 240 рабочих мест. Третье место, благодаря значительному количеству реализованных проектов, занимает компания Vox-Line.net. На четвертой позиции оказался Oktell, чьи четыре партнера вместе установили в call-центрах более 160 рабочих мест. Замыкает первую пятерку производителей SmileSoft (более 140 рабочих мест). Свыше 100 рабочих мест в активе CosmoCom (у этого производителя в 2010 году была всего одна инсталляция, но достаточно крупная). Также более 100 операторских мест по сумме проектов набрал CallServise. В 2011 году «Загальні мережі» построили большой контакт-центр на 300 рабочих мест для одного и украинских банков, что позволило Lira потеснить Cisco с первого места. Также за счет роста количества проектов укрепил свои позиции Vox-Line.net, причем, за время написания этой статьи, появилось еще несколько инсталляций. Распределение количества рабочих мест между интеграторами представлено на рис. 5. Оно приблизительно соответствует распределению на предыдущем рисунке, если учесть, что доле Cisco примерно соответствует доля «Инкома», а суммарный объем Oktell разделяется между четырьмя компаниями. Таким образом, в 2010 году первую позицию занимает «Инком», далее Lira, Vox-Line.net, SmileSoft и CallServise. В 2011 году лидерство пока что захватила Lira.

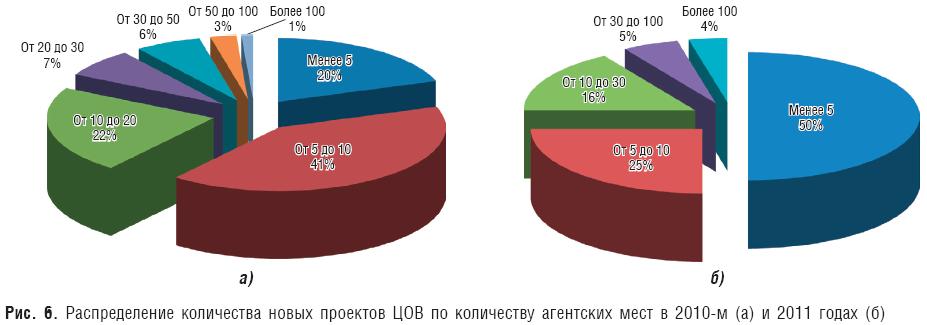

Интересным оказался результат группировки инсталляций по количеству рабочих мест (рис. 6). В 2010 году более 20% всех новых ЦОВ содержали менее пяти операторских мест. В первой половине нынешнего года доля таких проектов заметно выросла и достигла 50%. В то же время, если в прошлом году контакт-центров с более чем сотней рабочих мест было установлено всего порядка 1%, то в нынешнем их уже около 4%. Как видим, с одной стороны, растет спрос на небольшие решения, с другой — активизируются крупные заказчики.

Банкиры и таксисты правят бал Соотношение количества новых контакт-центров между разными категориями заказчиков (видами бизнеса) показано на рис. 7. Как можно видеть, по числу проектов лидируют службы такси, причем в первой половине 2011 года с большим отрывом, что связано с активностью Vox-Line.net и CallWay. В прошлом году по 5-6 проектов были реализованы в сферах телекоммуникаций, туризма, банковской, медицины (в том числе аптеки) и торговли. В нынешнем году, помимо служб такси, пока лидируют объекты сферы услуг, а также курьерские службы.

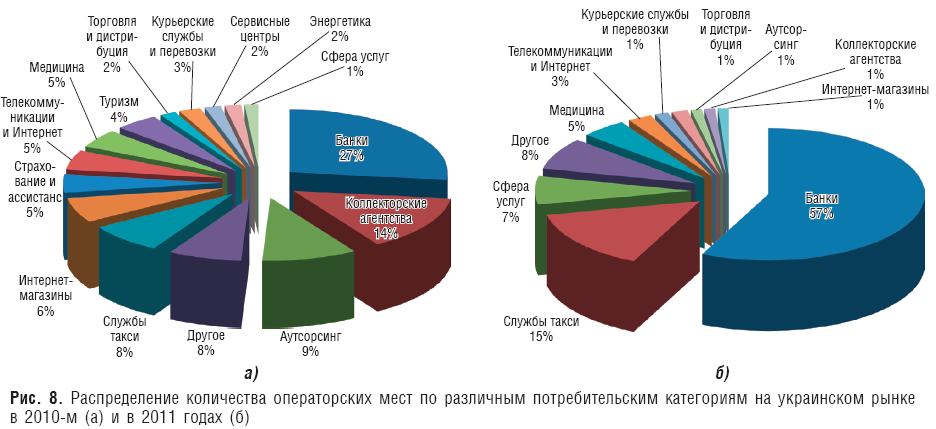

Зато если посмотреть на распределение рабочих мест по различным потребительским сегментам (рис. 8), то картина опять существенно изменится. Как в прошлом, так и в нынешнем году самые крупные проекты были реализованы в банковском секторе. Казалось бы, у коллекторских агентств и аутсорсинговых ЦОВ по мере налаживания дел в экономике должен начаться спад. Тем не менее, в этих сегментах было реализовано несколько крупных проектов, что и вывело данные направления на второе и третье места по количеству операторских мест по итогам 2010 года (интересно, что в году нынешнем крупных внедрений пока не отмечено). На четвертой позиции, благодаря своей многочисленности, — службы такси. Традиционно высокие доли имеют направления телекоммуникаций и страхования, но стоит обратить внимание на довольно серьезный сегмент интернет-магазинов. По итогам первого полугодия 2011 года еще больше выросла доля контакт-центров в банковском сегменте — причем выросла гораздо значительнее по сравнению с поднявшимися на второе место службами такси: несколько крупных проектов в сумме дают больше, чем десятки мелких инсталляций.

Хотите об этом поговорить? Специалисты в области контакт-центров, с которыми удалось побеседовать, говорят о том, что кризис заставил компании с бóльшим почтением относиться к различным технологическим новшествам и возможностям, которые позволяют сократить издержки и увеличить доход от ЦОВ. Сейчас контакт-центр в большей мере характеризует даже не столько количество операторских мест, сколько число обращений и эффективность их обслуживания. Все большую роль в работе ЦОВ играют не люди, а техника. При этом отметим, что в основном речь идет о дорогих решениях и соответствующих заказчиках — банках, телекоммуникационных операторах, коллекторских и страховых компаниях, а также о других крупных и состоятельных игроках, у которых есть потребность упорядочить обработку больших объемов трафика и имеются для этого возможности. Для увеличения доходов от операторских центров существуют два основных пути: привлечение новых клиентов и обеспечение качества обслуживания. Если говорить о привлечении клиентов, то контакт-центры становятся все более мультимедийными. Конечно, основным способом общения остается телефония, но все больше компаний используют такие средства, как электронная почта и веб-чат. Многие компании внедряют Skype-контакты, что наверняка очень подкупает: звонки между IP-клиентами бесплатные, так что клиент может обратиться по интересующему его вопросу, даже находясь за границей. Кроме того, Skype, будучи системой унифицированных коммуникаций, позволяет клиенту общаться в удобном для него режиме: текстовом, голосовом или видеотелефонном (но это уже зависит от оснащенности рабочих мест ЦОВ). Многие также используют SMS-рассылки. Например, магазины таким образом распространяют информацию о своих акциях, а службы такси сообщают клиентам описание машины и время ее прибытия. Что касается взаимодействия через социальные сети, то пока об этом больше говорят — реальные примеры привести сложно. Между тем это весьма многообещающий инструмент, ведь с его помощью можно «достучаться» до клиента там, где он регулярно бывает, и, более того, воспользоваться контактной информацией, которую он оставляет. Например, приложение, сканирующее Facebook по ключевым словам в поисках информации о банке, позволит оперативно отслеживать негативные отзывы и реагировать на них. Возможен и обратный сценарий, когда за жалобами следит конкурент и не менее оперативно обращается к недовольному клиенту с предложением собственных услуг. Разумеется, не последнее средство в борьбе за звонки — интеграция ЦОВ с CRM-системой, которая, среди прочего, сразу выдаст оператору всю необходимую информацию о человеке, с которым ему предстоит общаться.

Время — деньги Критически важная часть любого контакт-центра — это люди, поэтому идет борьба за эффективное использование времени операторов. В тех ЦОВ, где большую роль играют исходящие контакты (например, в банках, коллекторских агентствах и ЦОВ, оказывающих услуги телемаркетинга), для этой цели используются автоматизированные системы исходящего обзвона, которые избавляют оператора от необходимости набора номера, позволяя ему сосредоточиться на разговоре. При этом возможны два режима: «Preview» (когда перед каждым вызовом оператор имеет возможность проверить номер и дать разрешение на набор), и «Predictive» (когда производится одновременный набор нескольких номеров и в случае дозвона происходит переключение на оператора). Накопив статистику, можно так настроить систему, что количество успешных вызовов существенно возрастет, а операторы будут постоянно находиться в состоянии разговора. При обслуживании входящих вызовов важно как можно больше их обрабатывать без участия операторов. Для этого используется динамический IVR, который умеет не только воспроизводить заранее записанные сообщения, но и сообщать клиенту интересующую его информацию (например, о состоянии счета) путем использования программы преобразования текста в речь. При этом подключение к оператору ЦОВ осуществляется только в действительно сложных ситуациях. Такие программы, в частности, используют банки и операторы связи. Технология противоположной направленности — системы распознавания речи, которые дают сразу несколько преимуществ, как то: возможность двигаться по меню IVR без нажатия кнопок, что особенно актуально, когда клиент за рулем; возможность использования голоса для идентификации, при этом звонящему не нужно запоминать PIN-код; наконец, с помощью этой технологии можно опознать по голосу злостного должника. Есть также системы, позволяющие анализировать разговоры по ключевым словам и выражениям, эмоциональности участников и т.д., тем самым контролируя работу операторов. Приложения, основанные на технологиях распознавания речи, предлагают ряд производителей: например, российская компания «Центр речевых технологий», британская Speereo Software и другие. Наконец, для повышения эффективности работы операторов предназначен класс приложений Workforce Management (управление персоналом), которые обеспечивают прогнозирование загрузки работников контакт-центра и оптимизируют график их работы. В принципе, с помощью таких приложений можно поддерживать численность сотрудников в соответствии с реальными потребностями. Что касается «нечеловеческих» ресурсов, то есть такой довольно радикальный способ экономии, как использование модели SaaS. В этом случае компания-заказчик арендует программное обеспечение контакт-центра, которое физически размещено на аппаратной платформе поставщика услуги. Эмуляция контакт-центра позволяет обойтись без расходов на приобретение и обновление решения, снизить затраты на обслуживание и оптимизировать использование ресурсов (т.е. не нужно закупать лицензии на рабочие места с запасом — при необходимости их количество можно увеличить или уменьшить). Клиентами здесь выступают аутсорсинговые контакт-центры, которые переходят на SaaS для сокращения операционных расходов, и небольшие компании, которые не могут самостоятельно приобрести дорогие брендовые системы. SaaS-решения на украинском рынке предлагает, в частности, Sunflower (CosmoCom). Еще один крупный игрок в этом сегменте — «Оки-Токи» (торговая марка компании «Масском»). Это аутсорсинговый контакт-центр, специалисты которого разработали собственную систему, работающую на программном коммутаторе Lira. Также активно использует SaaS-схему Vox-Line.net, чьими клиентами являются совсем небольшие компании, иногда не имеющие даже офиса; программа автоматического распределения переводит вызовы на стационарные (иногда просто домашние) или мобильные телефоны заказчиков либо на программные телефоны («софтфоны»).

Представители компаний, с которыми удалось поговорить, поразному оценивают перспективы развития отрасли контакт-центров на ближайшее будущее. Одни полагают, что кризис еще не прошел; другие проявляют сдержанный оптимизм, говоря, что с конца прошлого года дела налаживаются; третьи весьма довольны собственными успехами. Думается, истина где-то посередине: крупных и дорогих проектов в минувшем году было не так много, но ведь они были. Можно отметить еще одну тенденцию: одновременно с ростом аутсорсинговых ЦОВ продолжается расширение и строительство собственных контакт-центров больших компаний. А это значит, что у них появляется уверенность в завтрашнем дне.

Василий ТКАЧЕНКО, СиБ

|

|

Конечно

же, в последние два года на рынке ощущается влияние кризиса и его

последствий. Контакт-центры больше не развиваются экстенсивно —

акцент делается на оптимизации существующих инвестиций, более

эффективном использовании ресурсов, что обусловило появление ряда

тенденций.

Конечно

же, в последние два года на рынке ощущается влияние кризиса и его

последствий. Контакт-центры больше не развиваются экстенсивно —

акцент делается на оптимизации существующих инвестиций, более

эффективном использовании ресурсов, что обусловило появление ряда

тенденций. Тенденции

последних нескольких лет остаются актуальными и сегодня. Крупные

контакт-центры по-прежнему «уходят» в регионы, где относительно

недорогая рабочая сила и дешевые площади. Всеобъемлющая оптимизация

и уменьшение издержек пока что более актуальны для большинства

существующих контакт-центров, чем расширение их функциональности. В

новых проектах по построению контакт-центров за последнее время доля

признанных брендовых решений достаточно мала.

Тенденции

последних нескольких лет остаются актуальными и сегодня. Крупные

контакт-центры по-прежнему «уходят» в регионы, где относительно

недорогая рабочая сила и дешевые площади. Всеобъемлющая оптимизация

и уменьшение издержек пока что более актуальны для большинства

существующих контакт-центров, чем расширение их функциональности. В

новых проектах по построению контакт-центров за последнее время доля

признанных брендовых решений достаточно мала. На

рынке контакт-центров по-прежнему наблюдается застой. Более-менее

стабильным было положение телекоммуникационных компаний, у которых

есть возможности для развития функциональности контакт-центров,

введения новых каналов взаимодействия.

На

рынке контакт-центров по-прежнему наблюдается застой. Более-менее

стабильным было положение телекоммуникационных компаний, у которых

есть возможности для развития функциональности контакт-центров,

введения новых каналов взаимодействия. По

нашим наблюдениям, сейчас на рынок пытаются выйти множество совсем

молодых и небольших компаний. Кроме того, предоставлять подобные

услуги решили многие фирмы из сферы ИТ-аутсорсинга. Обе эти

категории компаний пытаются строить контакт-центры на базе

бесплатной программной АТС Asterisk. Сама по себе данная платформа

не предназначена для работы в составе контакт-центра, не имеет

многих из числа необходимых функций, не предоставляет достаточного

уровня контроля за процессом обработки звонков и работы операторов,

что не позволяет использовать потенциал ЦОВ даже наполовину.

Подобный подход содержит множество подводных камней, однако

небольшие компании-интеграторы его продвигают и находят нишу, в

которой он востребован — как правило, это тоже маленькие фирмы.

По

нашим наблюдениям, сейчас на рынок пытаются выйти множество совсем

молодых и небольших компаний. Кроме того, предоставлять подобные

услуги решили многие фирмы из сферы ИТ-аутсорсинга. Обе эти

категории компаний пытаются строить контакт-центры на базе

бесплатной программной АТС Asterisk. Сама по себе данная платформа

не предназначена для работы в составе контакт-центра, не имеет

многих из числа необходимых функций, не предоставляет достаточного

уровня контроля за процессом обработки звонков и работы операторов,

что не позволяет использовать потенциал ЦОВ даже наполовину.

Подобный подход содержит множество подводных камней, однако

небольшие компании-интеграторы его продвигают и находят нишу, в

которой он востребован — как правило, это тоже маленькие фирмы. Количество

контактных центров в Украине постоянно растет, но за последний год

резко увеличилось количество контакт-центров (КЦ), построенных на

сугубо программных решениях. Они небольшие, преимущественно от 3 до

20 рабочих мест, и сейчас их становится все больше, поскольку

практически каждая компания считает, что ей необходим собственный

операторский центр. Но эффективная работа КЦ зависит от многих

параметров, и, скорее всего, далеко не каждая компания, опираясь на

собственные представления (консалтинг в данной сфере пока не

популярен в Украине), сможет правильно построить его работу. В связи

с этим логично предположить, что за бумом организации собственных

небольших КЦ пойдет волна перевода этих КЦ в аутсорсинг — за редким

исключением аутсорсинговые контактные центры могут позволить себе и

более качественное оборудование, и более обученных сотрудников, и

более эффективные бизнес-процессы.

Количество

контактных центров в Украине постоянно растет, но за последний год

резко увеличилось количество контакт-центров (КЦ), построенных на

сугубо программных решениях. Они небольшие, преимущественно от 3 до

20 рабочих мест, и сейчас их становится все больше, поскольку

практически каждая компания считает, что ей необходим собственный

операторский центр. Но эффективная работа КЦ зависит от многих

параметров, и, скорее всего, далеко не каждая компания, опираясь на

собственные представления (консалтинг в данной сфере пока не

популярен в Украине), сможет правильно построить его работу. В связи

с этим логично предположить, что за бумом организации собственных

небольших КЦ пойдет волна перевода этих КЦ в аутсорсинг — за редким

исключением аутсорсинговые контактные центры могут позволить себе и

более качественное оборудование, и более обученных сотрудников, и

более эффективные бизнес-процессы.